1、拿地同比下降50.2%,降幅連續五個月收窄

2、央國企拿地漸顯乏力,城投托底拿地受限

數據來源:CREIS中指數據,中指地主

數據范圍:包含招拍掛權益土地及收并購土地

以中指土地數據庫2300個城市作為監測對象

2022年1-10月,TOP100企業拿地總額11229億元,拿地規模同比下降50.2%,降幅比上月收窄1.0個百分點,連續五月維持收窄態勢。TOP100門檻值為36億元,較上年同期下降11億元,TOP100企業招拍掛權益拿地總額占全國300城土地出讓金的比例為40.3%。

從新增貨值來看,華潤置地、保利發展和招商蛇口占據榜單前三位。2022年1-10月,華潤置地以累計新增貨值2003億元占據榜單第一;保利發展和招商蛇口緊隨其后,累計新增貨值規模分別為1923億元和1588億元。TOP10企業1-10月新增貨值總額12616億元,占TOP100企業的36.1%,新增貨值門檻為800億元。

圖:2021-2022年10月50家代表房企每月拿地總額

數據來源:CREIS中指數據,中指地主

數據范圍:包含招拍掛權益土地及收并購土地

50家代表企業拿地總額同比、環比降幅擴大。2022年10月,50家代表房企拿地總額同比下降42.6%,降幅較上月擴大;環比大幅下降75.9%。

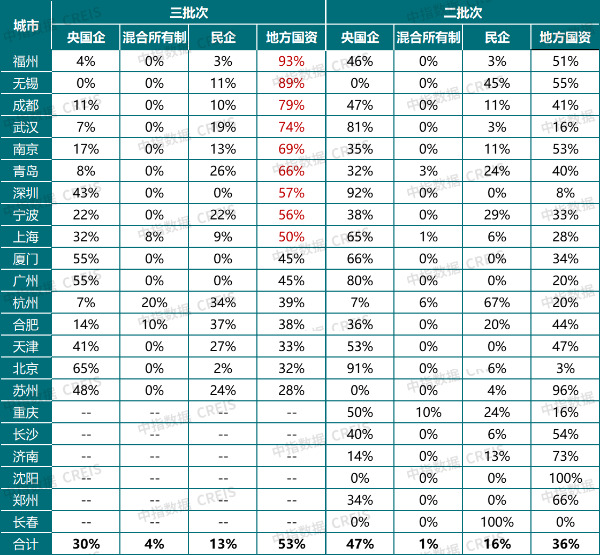

2、央國企拿地漸顯乏力,城投托底拿地受限根據中指監測,截至10月27日,22城中已有19城發布三批次土地公告,今年三批次推地時間較去年均提前,但在市場下行、企業拿地意愿較低情況下,土地推出規模普遍縮量,22城全年供地計劃完成率不足五成。成交表現整體趨冷,除了一些熱點城市保持熱度外,底價成交成為土拍市場主旋律;三批次民企拿地意愿進一步降低,同時央國企拿地力度也出現減弱態勢。

具體來看,三批次中,已成交16城地方國資拿地金額占比達53%,較首批次、二批次均提升超15個百分點。去年下半年,地方國資托底現象日漸凸顯,2022年以來,民企拿地意愿進一步減弱,央國企、地方國資成為拿地主力,2022年首批次央國企和地方國資拿地金額占比達72%,二批次達83%,三批次仍在八成以上。但值得注意的是,首批次、二批次央國企拿地金額占比均在四成以上,二批次甚至近五成,而三批次央國企拿地占比卻降至三成,央國企拿地漸顯乏力,地方國資拿地比重提升至53%,如福州、無錫2022年以來地方國資拿地金額占比均在五成以上,三批次在九成左右。

表:22城2022年不同企業拿地情況(已成交城市)

數據來源:中指數據CREIS

3、重點區域及城市房企拿地

從各城市群拿地金額來看,長三角地區領跑全國。1-10月,長三角TOP10企業拿地金額2411億元,居四大城市群之首。其中,濱江集團拿地金額為361億元,位居長三角企業拿地金額榜首;粵港澳大灣區TOP10企業拿地金額1247億元,位列第二;京津冀TOP10企業拿地金額1078億元,位列第三。拿地面積來看,中西部TOP10企業拿地面積以1170萬平方米位居四區域首位,超越長三角TOP10企業。

從重點城市拿地金額TOP10房企來看,央企國企仍是主力。華發股份、華潤置地、中海地產、保利發展等全國性龍頭企業仍在多個重點城市廣泛布局,央國企參與熱度較高,重點城市拿地金額TOP10房企中有半數以上為央企國企,這與穩健型國央企的資金狀況相對較好有直接關系。民營企業中,濱江集團保持杭州區域龍頭地位,牢牢占據杭州市拿地金額榜首。

從全國住宅用地成交總價TOP10來看,10月入榜地塊中多數位于粵港澳大灣區,成交金額門檻為28億元。隨著多城市開啟第四批集中供地,整體來看土拍市場有所回溫,但仍以重點城市群為主。其中,廣州市荔灣區芳村大道南以東地塊成交總價最高,為188億元,建筑規劃面積98萬平方米,成交樓面均價為19150元/平。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論