1、拿地累計總額同比下降62.7%

2、投資力度同比大幅下降,房企拿地分化顯著

3、一線為布局重點,長三角熱度持續

1、拿地同比下降62.7%,房企拿地分化顯著

2022年1-2月,TOP100企業拿地總額1440.9億元,拿地規模同比下降62.7%。TOP100門檻值為5億元,較2021年2月下降5億元,TOP100企業招拍掛權益拿地總額占全國300城土地出讓金的比例為59.7%。

從新增貨值來看,綠城中國、北京興創投資和華潤置地占據榜單前三位。2022年1-2月,綠城中國以累計新增貨值392億元的占據榜單第一;北京興創投資、華潤置地緊隨其后,累計新增貨值規模分別為254億元和222億元。TOP10企業1-2月新增貨值總額1757億元,占TOP100企業的32.5%,新增貨值門檻為100億元。

房企拿地分化顯著,50家代表企業拿地額同比下降。2022年2月,50家代表房企拿地總額同比下降67.0%。受集中供地影響,2022年2月僅北京一城開展供地,房企拿地投資力度并未出現太大回升。具體來看,50家代表企業內部分化顯著,以國央企為主的企業拿地態度積極,如第一陣營內的華潤置地、第二陣營內的綠城中國等,2月拿地均有所參與。

2、權益金額占比同比下降,企業傾向合作拿地

50家代表房企招拍掛拿地權益金額占比均值略有下降。2022年1-2月,50家代表房企招拍掛權益金額占比均值為79.4%,較同期降低3.6個百分點,企業傾向合作拿地。具體來看,與去年同期相比,TOP31-50陣營企業拿地權益金額占比降幅最大,下降35.8個百分點,TOP11-30陣營企業拿地權益金額占比下降4.2個百分點,TOP10陣營企業拿地權益金額占比上升了11.7個百分點。

3、一線為布局重點,長三角熱度持續

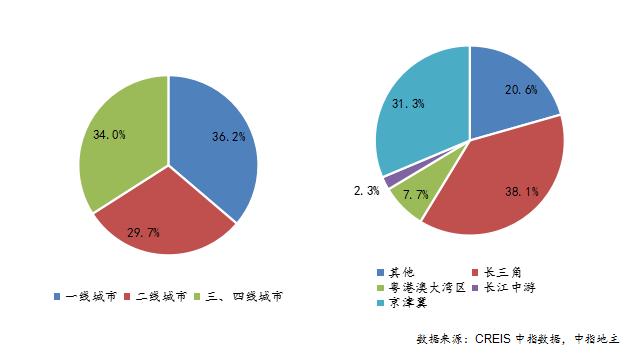

一線城市房企拿地占比最高,城市群中長三角居首位。從布局城市等級來看,50家代表房企2022年1-2月在一線城市的投資面積占比最高,為36.2%。從布局區域來看,企業熱衷于在長三角拿地,占比達到38.1%。

北京、寧波和嘉興位列代表房企拿地面積前三城市。2022年1-2月,50家代表房企拿地面積TO10城市中,北京位列第一,寧波和嘉興占據二、三位置。其中,北京以87.5萬平方米位列第一,寧波以52.2萬平方米位列第二。

從各城市群拿地金額來看,作為打響2022年首次集中供地的城市,北京率京津冀地區領跑全國。2月,京津冀TOP10企業拿地金額449億元,居四大城市群之首,其中,綠城中國在北京集中供地中斬獲3宗地塊,拿地金額為98億元;長三角TOP10企業拿地金額234億元,位列第二;中西部TOP10企業拿地金額107億元,位列第三。拿地面積來看,中西部TOP10企業拿地面積以583萬平方米位居三區域首位,繼續領跑。

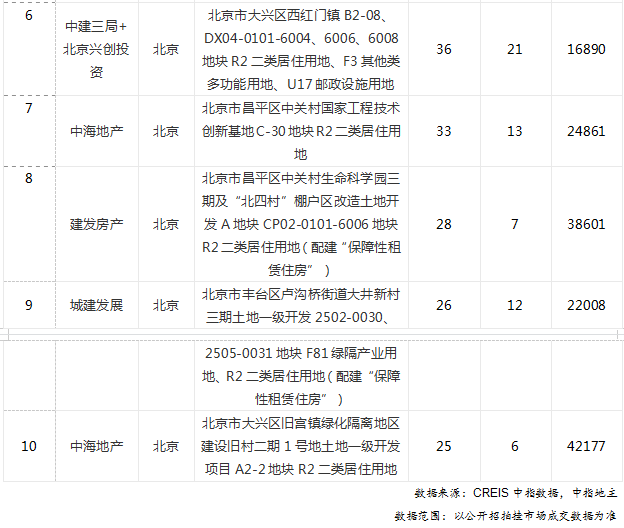

從重點城市拿地金額TOP10房企來看,央企國企仍是主力。綠城、華潤、濱江等全國性龍頭企業仍在多個重點城市廣泛布局,央國企參與熱度較高,重點城市拿地金額TOP10房企中有半數以上為央企國企。這與穩健型國企業的資金狀況相對較好有直接關系。值得關注的是,年初獲得的地塊有望成為本年內的銷售儲備貨值,此輪土地出讓結果好于市場預期。

從全國住宅用地成交總價TOP10來看,2月入榜地塊中,全部塊位于北京,成交金額門檻為25億元。2月北京打響了2022年集中供地第一槍,整體來看北京土拍市場有所回溫。相較2021年第三次集中供地北京流拍率一度上升至17%相比,此輪17宗地塊中僅一塊流拍。其中,北京市豐臺區玉泉營街道紀家廟村JJM-007地塊R2二類居住用地、JJM-012地塊A33基礎教育用地地塊成交總價最高,為57.12億元,建筑規劃面積8.54萬平方米,成交樓面均價為66885元/平。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論