特別聲明:房地產企業銷售數據統計是以2023年1月1日-7月31日期間銷售的并表商品房為統計口徑,主要依據CREIS中指數據在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

特別聲明:房地產企業權益銷售數據統計是以2023年1月1日-7月31日期間銷售的商品房為統計口徑,主要依據CREIS中指數據在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

榜單解讀

當月要點:

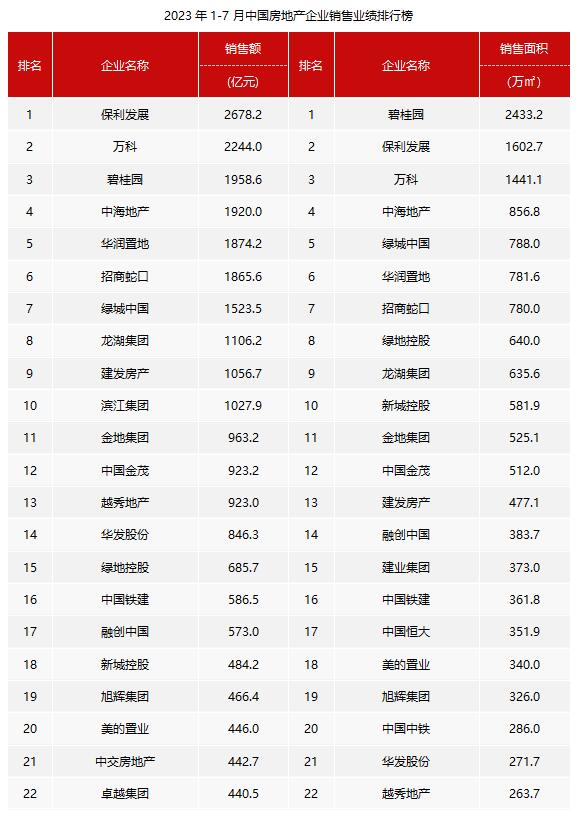

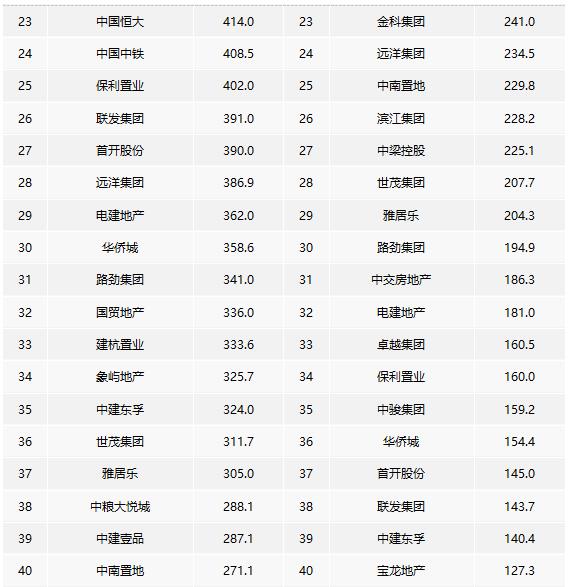

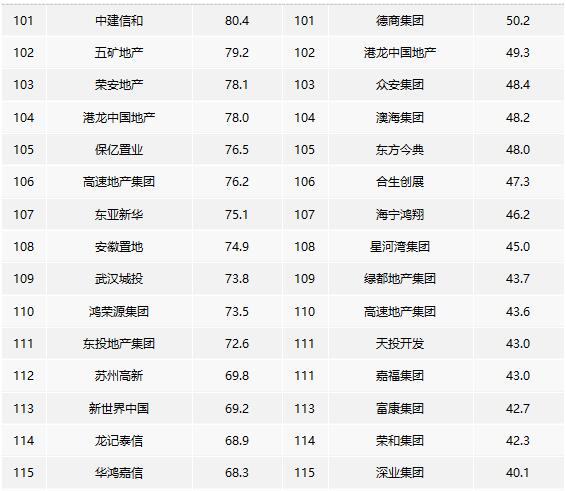

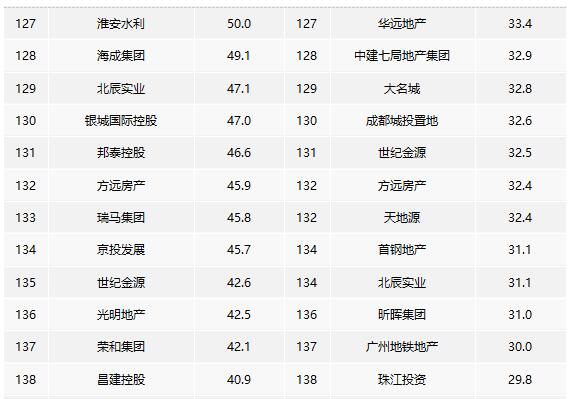

1、TOP100房企1-7月銷售總額為39944.0億元,同比下降4.6%

2、交付:房地產企業紛紛發力,持續加快“保交付”速度

3、展望:中央及各部分相繼發聲釋放積極性,為市場注入信心,預計優化政策出臺落地節奏有望加快,但由政策底到市場底仍需一定時間

1、業績:TOP100房企銷售總額為39944.0億元,同比下降4.6%

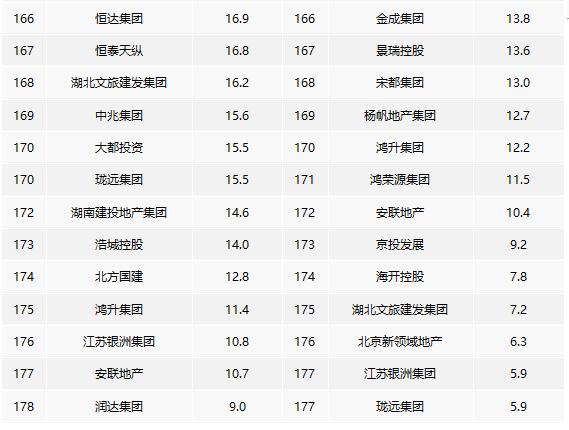

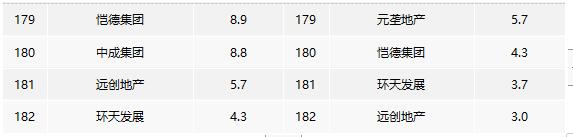

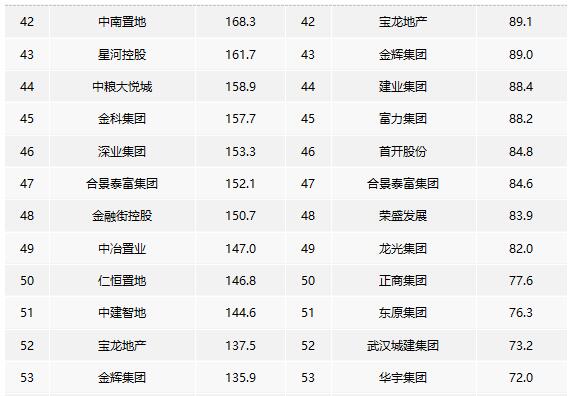

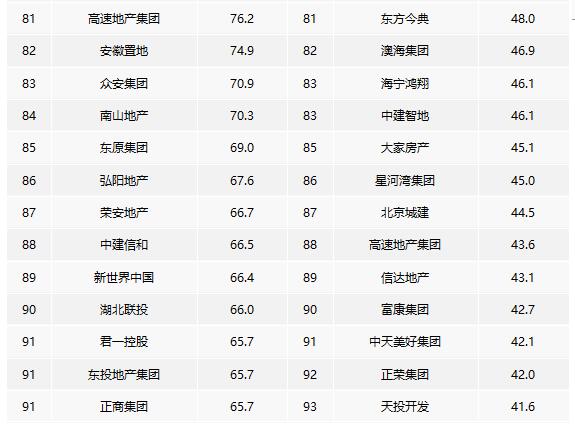

2023年1-7月,TOP100房企銷售總額為39944.0億元,同比下降4.6%,增幅相比上月下降4.7個百分點。其中TOP100房企7月單月銷售額同比下降34.1%,環比下降33.8%。銷售額超千億房企10家,與去年同期持平,百億房企85家,較去年同期減少6家。TOP100房企權益銷售額為27395.5億元,權益銷售面積為16137.8萬平方米。

注:文中分析所用銷售額,如無特別說明,均指全口徑銷售額。

2023年1-7月,TOP10陣營房企銷售額保持增長。其中,TOP10房企銷售額均值為1725.5億元,較上年增長0.5%;TOP11-30房企銷售額均值為544.7億元,較上年下降4.2%;TOP31-50房企銷售均值為271.2億元,較上年下降9.7%;TOP51-100房企銷售額均值為127.4億元,同比下降13.3%。

2、數量:百億以上陣營企業數量減少

2023年1-7月,百億以上陣營企業數量減少。具體來看,千億以上陣營10家,與去年同期持平,銷售額均值1725.5億元。第二陣營(500-1000億)企業7家,較去年同期減少4家,銷售額均值785.8億元。第三陣營(300-500億)企業20家,較去年同期增加1家,銷售額均值383.5億元。第四陣營(100-300億)企業為48家,較去年同期減少3家,銷售額均值171.0億元。

3、交付:房地產企業紛紛發力,持續加快“保交付”速度

“保交樓”已成為行業當下核心關注點,企業交付力變得愈發重要,在當前市場背景下,交付力是企業最大的產品力及品牌力。同時,企業“保交付”是底線,在保交付的同時,越來越多的企業開始探索如何實現高質量交付,未來實現高質量交付才能贏得購房者、金融機構、政府等各方信任與青睞。提高交付力一方面可以加快房屋交付進度,更快地回籠受監管的資金,提高資金利用效率。另一方面,交付力的提高可增強企業信譽,強化品牌形象,贏得更多購房者的信賴和選擇,為企業的長期發展打下堅硬的基礎。

2023年以來,在“保交樓”相關舉措不斷落實下,全國房屋竣工表現持續改善。2023年上半年,房地產開發企業房屋竣工面積33904萬平方米,同比增長19.0%,其中,住宅竣工面積24604萬平方米,同比增長18.5%。

根據中指研究院監測數據顯示,2023上半年,有4家企業交付套數超十萬套,12家企業交付套數超五萬套。在行業各方信心受挫的時期,交付力作為一個展示企業未來承諾的兌現能力和持續經營能力的重要窗口,其重要性凸顯出來。2023年,房企重點圍繞產品落地及優化服務兩大環節,搭建完善的全周期交付體系。在產品落地環節,優秀企業重點聚焦生產建造環節,通過建立精細嚴格的施工標準,制定精細化的過程管控體系,嚴格規范材料選購,同時鍛造良好的建造體系,實現精工匠造。在服務和體驗環節,在施工期,通過工地開放日、施工現場直播等方式加強與客戶溝通,使客戶增強對企業產品品質、施工建造能力和承諾兌現能力的信任;在交付期,通過專業人士陪同驗房、交付即交證、投訴反饋機制等方式提升交付體驗。

4、展望:中央及各部分相繼發聲釋放積極性,為市場注入信心,預計優化政策出臺落地節奏有望加快,但由政策底到市場底仍需一定時間

政策方面,7月,各地政策出臺頻次較低,月底中央及主管部門接連釋放積極信號,為市場注入信心。7月24日,中共中央政治局召開會議,分析研究了當前經濟形勢和經濟工作,指出“要適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求,促進房地產市場平穩健康發展。要加大保障性住房建設和供給,積極推動城中村改造和“平急兩用”公共基礎設施建設,盤活改造各類閑置房產。”;7月27日,住建部也明確表態“要繼續鞏固房地產市場企穩回升態勢,大力支持剛性和改善性住房需求,進一步落實好降低購買首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等政策措施;繼續做好保交樓工作,加快項目建設交付,切實保障人民群眾的合法權益。”;在政治局會議定調及主管部門發聲后,7月29-30日,一線城市中北京、深圳、廣州住建部門相繼表態支持剛性和改善性住房需求,促進房地產市場平穩健康發展;此外,7月31日,國家發改委發布了《關于恢復和擴大消費的措施》的通知,在穩定大宗消費章節提出“支持剛性和改善性住房需求”,“做好保交樓、保民生、保穩定工作”、“完善住房保障基礎性制度和支持政策”、“穩步推進老舊小區改造”、“在超大特大城市積極穩步推進城中村改造”等重點內容。隨著近期中央及監管部門密集發聲,預計各地政策出臺節奏將進一步加快。

市場方面,7月進入市場傳統淡季,重點城市房地產市場供需兩端繼續走弱,市場活躍度進一步下降。據初步統計,7月,重點100城新房成交面積環比下降約20%,同比降幅超兩成。2023年1-7月,重點100城商品住宅銷售面積同比增幅收窄至5%左右。供給端來看,7月企業推盤積極性走弱,根據中指數據,重點50城批準上市面積環比下降約4成。

分城市來看,多數城市市場情緒延續低迷態勢,居民購房信心偏弱,少數城市市場在低基數下環、同比出現增長,但整體市場仍處在低位:

長三角、珠三角城市新房銷售面積整體延續回落態勢,多數城市7月銷售面積環比下降,深圳、鎮江等個別城市因部分項目集中網簽備案及較低基數,銷售面積環比出現增長。

京津冀、山東地區、中西部地區市場活躍度整體回落,其中北京新房、二手房成交量環比均降,絕對規模降至2月以來低位,市場情緒明顯回落;青島在高基數下環比降幅超50%,前期利好政策對銷售的帶動持續性有限,市場活躍度迅速走低;重慶新房銷售面積回落至2022年以來低位,市場情緒低迷,調整壓力較大。

整體來看,7月市場延續二季度以來低迷行情,重點城市市場活躍度持續下行。同時當前居民收入及就業預期無明顯改善,房地產市場調整壓力加大,市場預期較弱。而近期中央政治局會議對房地產政策的積極定調,為市場重新注入信心,同時多部委持續發聲釋放積極信號,一線城市接連表態,預計優化政策出臺落地節奏將進一步加快。預計后續核心一二線城市在長期過熱階段出臺的政策有望逐步優化,房地產將迎來政策底,若支持政策能夠盡快落地,向市場傳遞信心,核心一二線城市市場有望逐步企穩,但由政策底到市場底仍需一定時間。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論