榜單解讀

當月要點:

1、TOP100房企1-5月銷售額增長8.4%,但增速放緩

2、債務重組進展:部分企業通過債務展期、債轉股等多種形式進行債務重組

3、展望:若能夠進一步落地支持政策,向市場傳遞信心,在房企大力推盤和促銷之下,6月房地產銷售有望迎來好轉

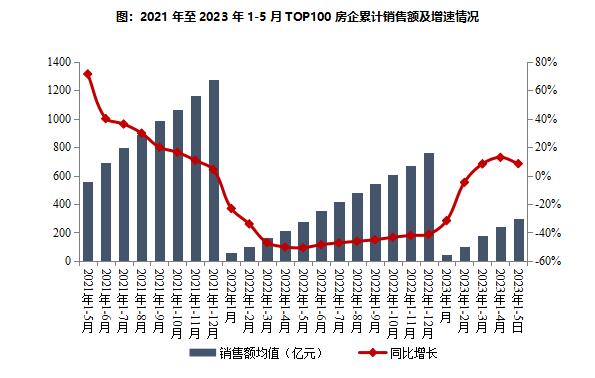

1、業績:TOP100房企1-5月銷售額增長8.4%,但增速放緩

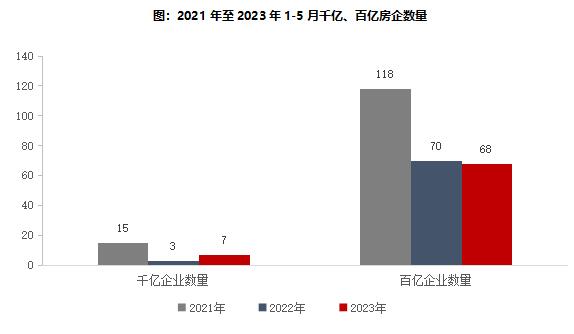

2023年1-5月,TOP100房企銷總額為29661.0億元,同比增長8.4%,增幅相比上月下降4.4個百分點。其中TOP100房企5月單月銷售額同比上升2.9%,經季節調整后環比下降18.8%。5月,市場調整壓力較大,購房者置業情緒繼續回落,導致環比繼續下降。銷售額超千億房企7家,較去年同期增加4家,百億房企68家,較去年同期減少2家。TOP100房企權益銷售額為20545.9億元,權益銷售面積為11836.2萬平方米。

注:文中分析所用銷售額,如無特別說明,均指全口徑銷售額。

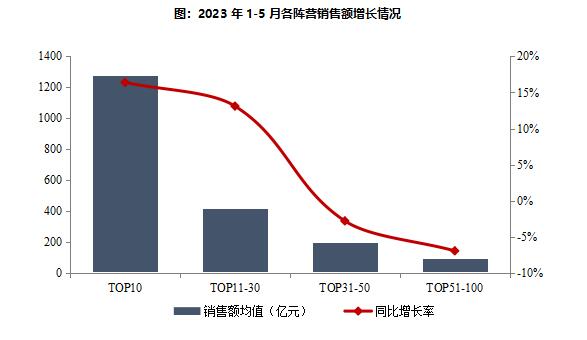

2023年1-5月,TOP30陣營房企銷售額保持增長。其中,TOP10房企銷售額均值為1274.9億元,較上年增長16.4%;TOP11-30房企銷售額均值為413.2億元,較上年增長13.1%;TOP31-50房企銷售均值為197.4億元,較上年下降2.8%;TOP51-100房企銷售額均值為94.0億元,同比下降6.9%。

2、數量:千億以上陣營企業數量增加

2023年1-5月,千億以上陣營企業數量增加。具體來看,千億以上陣營7家,較去年同期增加4家,銷售額均值1481.8億元。第二陣營(500-1000億)企業8家,較去年同期減少1家,銷售額均值710.4億元。第三陣營(300-500億)企業10家,較去年同期減少2家,銷售額均值360.9億元。第四陣營(100-300億)企業為43家,較去年同期減少3家,銷售額均值176.4億元。

3、債務重組進展:部分企業通過債務展期、債轉股等多種形式進行債務重組

根據統計,2020年1月-2023年4月,債務違約房企有44家,其中2021年有10家,2022年有31家。具體來看,出險房企主要通過債務展期、以資抵債和債轉股的形式實現債務重組。

出險房企采用最多的債務重組方案即為債務展期,通過對還款期限、利率、付息頻率、增信措施等條款進行調整,延長償還時間。債務展期的一般做法為境內債券通過召開持有人會議的方式實現,境外債券通過交換要約的方式實現。2021年以來,恒大、中國奧園、融創、龍光等多家企業提出債務展期方案,延長償還時間。從展期時長上來看,目前房企展期均超過6個月,部分企業展期5年左右,部分房企甚至會出現二次展期情況;在利率設置上,大部分境外債展期期間的利率相比于原債券提高;在償還本金金額上,部分境外債給予更高的本金金額償付;在增信措施上,部分債券提供實控人擔保、土地使用權抵押、項目股權質押等補充增信措施。

部分房企通過以資產清償債務,但此種形式通常與債務展期相結合,即以部分現金償付債務,剩余債務進行展期。從目前房企做法來看,陽光城、富力等房企均給予一定比例的現金償還疊加剩余債務展期的做法。從現金償付比例來看,境外債首期現金償還比例遠低于境內債首期現金償還比例。從現金償付形式來看,多數房企償付一定比例本金,少數房企僅支付全部利息或一部分利息。此外,部分房企也通過實物資產包括住宅、公寓、寫字樓、商鋪、車位等進行償債。

債轉股作為另一種常見的債務違約重組方案,目前也有部分房企采用,如華夏幸福通過以下屬公司股權搭建的“幸福精選平臺”和“幸福優選平臺”股權的方式,抵償債務金額。根據企業發布的信息,截至2023年4月30日,華夏幸福通過兩平臺股權償還債務總計約人民幣105.83億元。此外,融創、恒大也提出債轉股的重組方案。

4、展望:若能夠進一步落地支持政策,向市場傳遞信心,在房企大力推盤和促銷之下,6月房地產銷售有望迎來好轉

5月,中央及監管部門出臺政策較少,基本延續此前基調。本月住建部與市場監督總局共同發布《關于規范房地產經紀服務的意見》,指出“房地產經紀機構要合理降低住房買賣和租賃經紀服務費用。鼓勵按照成交價格越高、服務費率越低的原則實行分檔定價。引導由交易雙方共同承擔經紀服務費用。”繼續引導降低購房成本,促進需求釋放;5月15日,央行發布一季度《貨幣政策執行報告》,報告中指出“當前貸款加權平均利率持續處于歷史低位”“繼續落實首套房貸利率政策動態調整機制”,且針對房地產行業的相關表述與之前基本一致,短期房地產政策或保持在寬松狀態。

地方層面,5月,各地政策出臺頻次下降,核心二線城市微調為主。根據中指監測,5月各地優化政策36條,約為4月半數,部分熱點城市如杭州放松余杭區、蕭山區部分街道限購政策,南京在產業聚集區可增購一套住房,重慶璧山區對外地人士購房提供補貼等;另有部分二三線城市鼓勵房票安置。

市場方面,5月,重點城市房地產市場供需兩端均繼續走弱,市場活躍度下降,購房者觀望情緒加重,據初步統計,重點100城新房成交面積環比下降約8%,同比增幅收窄至約12%。2023年1-5月,重點100城商品住宅銷售面積同比增長超20%。供給端來看,5月,企業推盤積極性偏弱,根據中指數據,重點50城批準上市面積環比下降超兩成。

分城市來看,多數城市市場情緒低迷,居民購房信心偏弱,個別城市市場保持一定活躍度:

長三角、珠三角城市成交面積整體延續回落態勢,如上海、深圳、無錫等城市5月成交面積環比均下降,江陰、徐州等個別城市因部分項目集中網簽備案,成交面積環比增長。

京津冀、山東地區多數城市市場活躍度回落,北京新房、二手房成交量環比下降均超20%,市場情緒明顯回落;濟南購房者置業情緒較4月進一步下滑,但成交規模仍處于去年以來相對高位。

中西部地區中,武漢本月成交表現相對較好,其他城市成交面積環比普遍下降。武漢受房交會帶動,疊加低基數影響,新房成交面積環同比均出現較大增幅。

整體來看,5月市場延續4月回落行情,重點城市市場活躍度進一步下行。當前居民收入及就業預期尚無明顯改善,房地產市場調整壓力加大,近期個別房企償債壓力較大、部分城投風險上升,也對市場預期形成擾動。目前核心城市政策存在較大優化空間,市場也需要更實質性的政策落地。6月作為房企年中沖刺關鍵節點,若能夠進一步落地支持政策,向市場傳遞信心,在房企大力推盤和促銷之下,6月房地產銷售有望迎來好轉。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論