特別聲明:房地產企業銷售數據統計是以2021年1月1日-3月31日期間銷售的商品房為統計口徑,主要依據CREIS中指數據在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

特別聲明:房地產企業權益銷售數據統計是以2021年1月1日-3月31日期間銷售的商品房為統計口徑,主要依據CREIS中指數據在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

榜單解讀

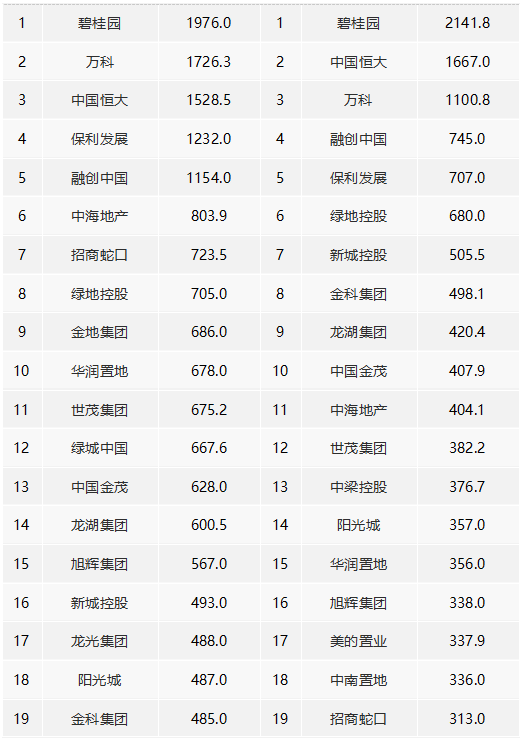

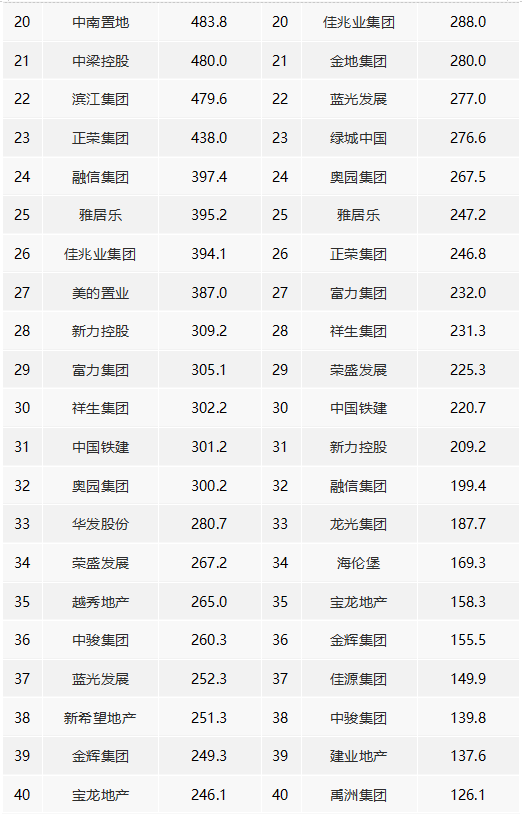

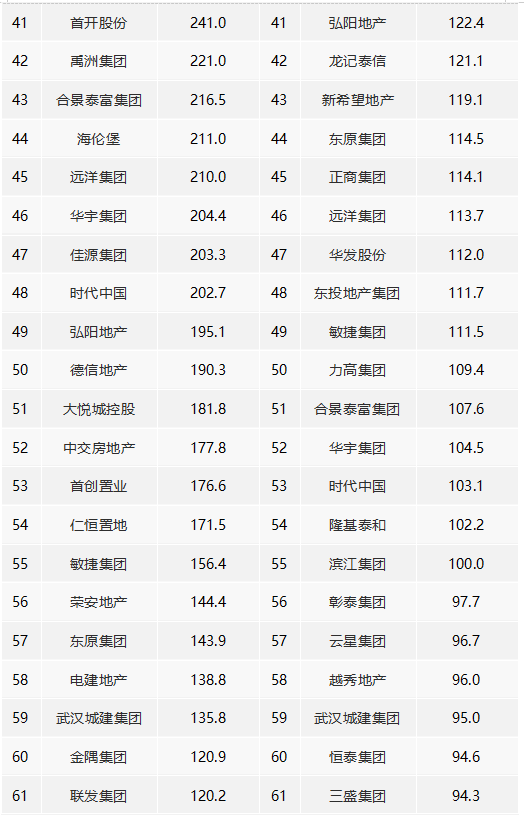

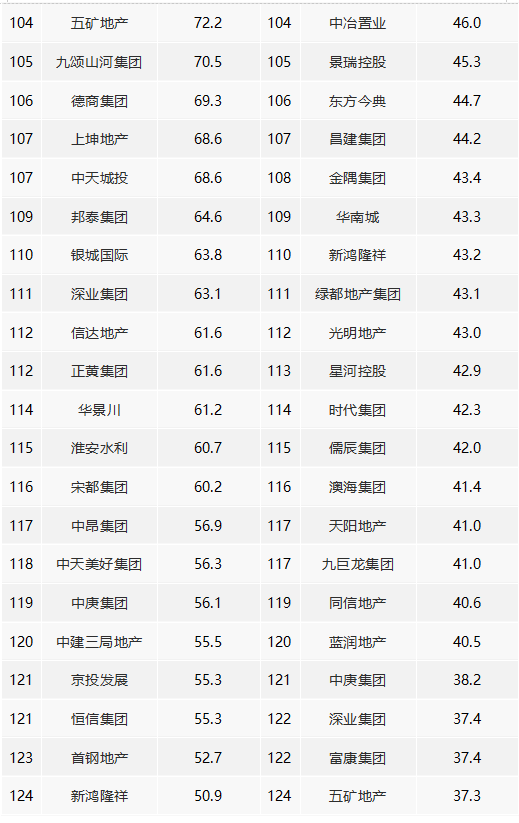

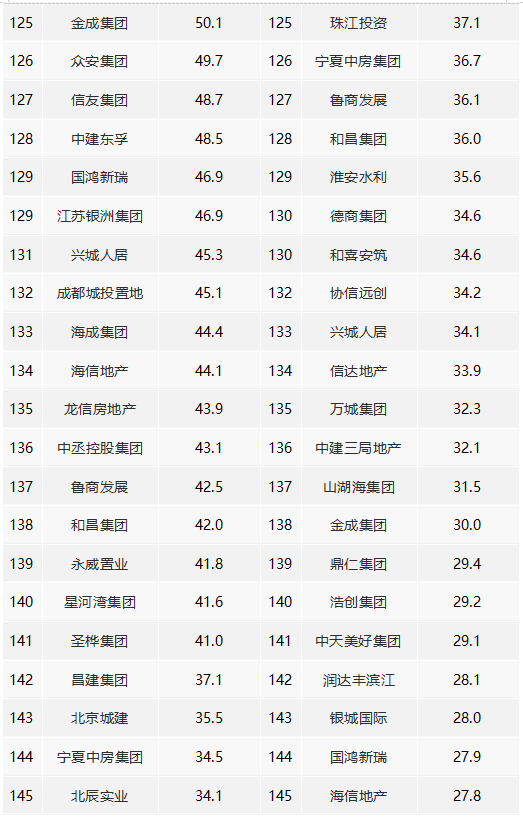

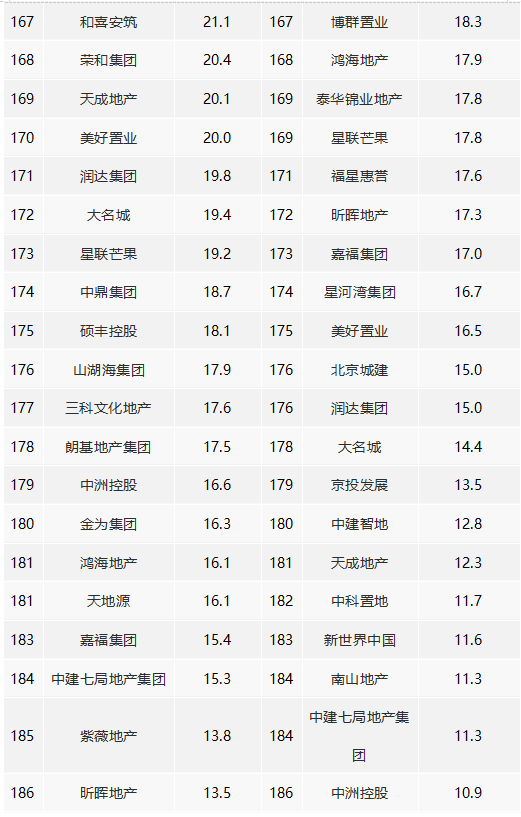

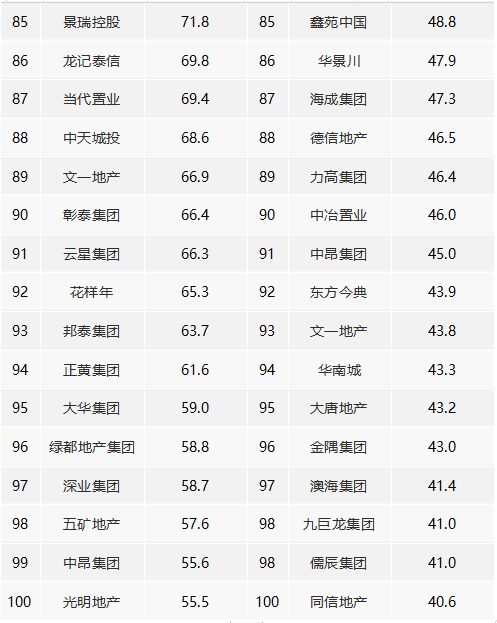

1、5家房企超千億,TOP100房企銷售額均值為307.8億元。

圖:2021年1-3月千億、百億企業數量

2021年1-3月,TOP100房企銷售額均值為307.8億元,增長率均值為104.1%;其中銷售額超千億房企5家,較去年同期增加2家;超百億房企76家。TOP100房企權益銷售額均值為228.2億元,權益銷售面積均值為163.8萬平方米。TOP101-200房企銷售額均值為34.7億元。

2、第四陣營增速最快,中間陣營企業表現突出

表:2021年1-3月TOP100房企各陣營數量及銷售額均值情況

2021年1-3月,房企不同陣營的發展分化。1000億以上超級陣營共5家,銷售額增長率均值為45.6%。第一陣營(500-1000億)共10家,銷售額增長率均值為100.1%。第二陣營(200-500億)有33家企業,銷售額增長率均值為108.2%;第三陣營(100-200億)和第四陣營分別為28家和24家,銷售額均值分別為131.3億元和86.9億,同比分別增長104.5%和117.7%。

3、TOP100門檻值76.1億,同比增長137.8%

表:2021年1-3月TOP100各陣營銷售額門檻值情況

2021年1-3月,TOP100門檻值為76.1億元。其中,TOP3房企門檻值為1528.5億元,較上年增長11.6%;TOP10房企門檻值為678.0億元,較上年增長83.1%;TOP30房企門檻值為302.2億元,較上年增長99.5%;TOP50房企及TOP100房企門檻值分別為190.3億元、76.1億元,同比分別增長134.4%和137.8%。

4、戰略合作力度加大,促進優勢互補

2021年3月各大房企密集開展戰略合作,促進優勢互補,實現共同發展。綠地集團與南昌市政府、江西國控集團簽署《打造大基建產業投資集團合作框架協議》,擬打造千億級規模的大基建產業投資集團;世茂海峽與上坤集團達成戰略合作,就粵港澳大灣區及廣西市場的投資拓展展開合作;實力民企融僑集團與大型國企福州城市建設投資集團強強聯合,推動構建國企+民企融合發展模式;萬科集團與中交集團將在土地開發、城市綜合體、產業園區等領域開展深入合作,補齊產業鏈;平安不動產與俊發集團將重點圍繞城市更新這一新型城市發展命題發揮優勢、資源互補,共建“1+1>2”的共贏局面;融創與華住成立合資公司,共同布局高端酒店市場。

表:3月份部分房企合作案例

5、信用債與海外債發行規模呈現分化趨勢

2021年3月,信用債與海外債發行規模呈現分化趨勢,兩者發行規模差額拉大。相較于海外債,房企更多發行國內信用債進行市場融資。具體來看,3月房地產信用債發行規模為714.41億元,相較于2月190.71億元大幅增長;3月內地房企海外債發行規模為153.5億元,相較于2月290.89億元降幅達到89.5%。從融資成本來看,信用債融資成本下降,海外債融資成本上升;其中信用債平均利率為4.51%,環比下降0.81個百分點;海外債平均利率為7.92%,同比上升1.29個百分點。

圖:2020年-2021年3月房地產行業海外債、信用債發行情況

22城商品房銷售金額、住宅用地出讓金占全國比重近四成。2020年22城商品房銷售額占全國商品房銷售額的比重為39.9%,22城住宅用地出讓金占全國住宅用地出讓金的比重為37%,占比均近四成。22城均為核心一二線城市,是我國經濟最發達、產業結構與人口規模最具吸引力的地區,住房需求旺盛。2020年22城商品房銷售面積占全國的比重為24.3%,住宅用地成交規劃建筑面積占全國的比重12.2%。

百強TOP30企業重倉布局一二線熱點城市。2020年百強前三十企業在22城拿地金額占企業總拿地金額比重為56.5%。從具體企業的拿地規模來看,2020年,保利發展在22城拿地金額最高,達到1300億元,萬科、龍湖、華潤、中海、招商蛇口、綠城等企業均超900億;從具體企業的22城拿地金額占比來看,濱江集團最高達到94.7%,遠洋、合景泰富、龍湖、招商蛇口、奧園、中海等企業占比超過70%,這些企業在22城戰略布局較為集中,未來將成為22城的重要參與者。

22城中杭州、北京、蘇州、廣州、上海等城市較受百強TOP30房企青睞。從具體城市拿地金額來看,2020年,百強前三十企業在22城中杭州拿地金額最高,達到1881億元,占其在22城總拿地金額12.8%;在北京、蘇州、廣州、上海等城市拿地金額均超1000億元,拿地規模較大,投資力度相對較強,熱點城市熱度持續競爭激烈。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論