【全國經濟形勢】全國經濟自二季度開始扭負為正,經濟發展持續上升,2020年全球經濟受疫情影響下,中國成為僅 有的經濟增長國。海外投資大幅受挫,在疫情尚未有效控制的一至兩年內,拉動內需發展仍是國家經濟發展的側重點。

【全國貨幣政策】貨幣政策由原信貸資源偏好房地產、地方政府融資平臺轉移至中小微企業等實體經濟領域;社會融 資規劃與M2同比穩定增長,推動實體經濟的發展,市場現實購買力和潛在購買力持續提升。

【昆明經濟形勢】前三季度昆明市經濟穩步恢復實現正增長,在西南五個省會城市中,昆明經濟規模排名居中,加之疫情影響相對較弱,總體經濟保持穩定發展。

【昆明經濟形勢】昆明人均可支配收入保持正增長,CPI較去年增速較快,居民生活成本提高降低本地居民投資需求, 消費零售總額增長仍為負。

【昆明建設投資】疫情后,政府安排四大領域超過5萬億元的大型項目引領經濟恢復,昆明作為省會城市占據了五分之一的項目數量,隨著基建設施的進一步完善,將為昆明帶來更大的城市發展紅利。

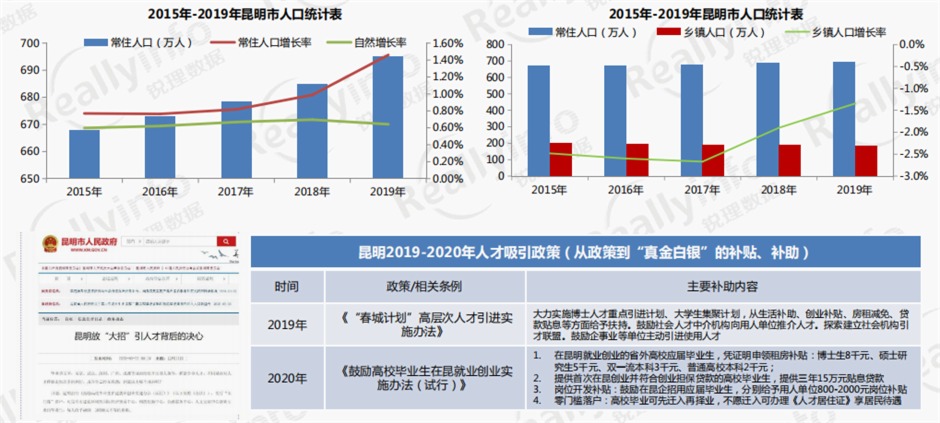

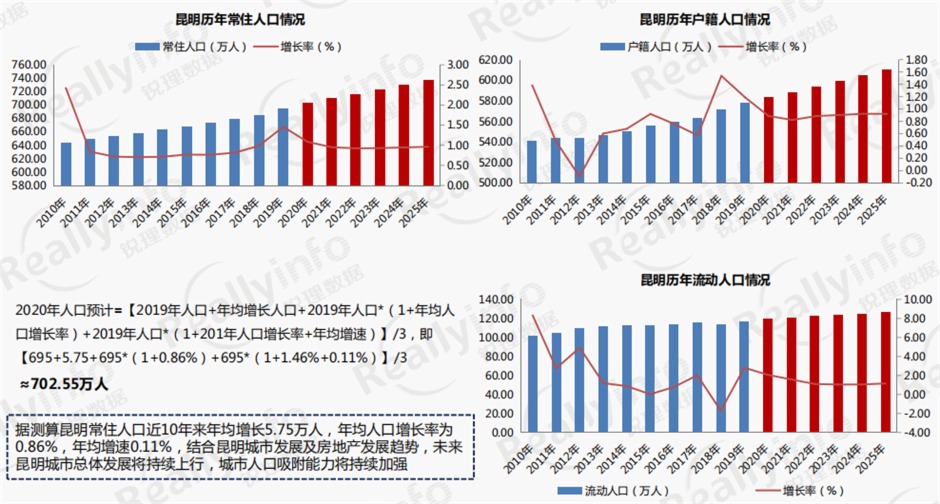

【昆明人口】昆明市18年到19年常住人口增長達10萬人,其中,人口自然增長率數年來保持平穩。從鄉鎮人口增長率可看出,昆明城鎮化發展已達較高水平,鄉鎮人口轉化已逐步放緩。

昆明2015年來人口變動情況保持穩中有升的態勢,自2018年開始人口增幅開始明顯提升,其中,人口自然增長率與之前幾乎持平,說明昆明人口增長與放開的落戶政策有一定的影響。

從鄉鎮人口增長率可看出,昆明城鎮化發展已達較高水平,鄉鎮人口轉化已逐步放緩 。

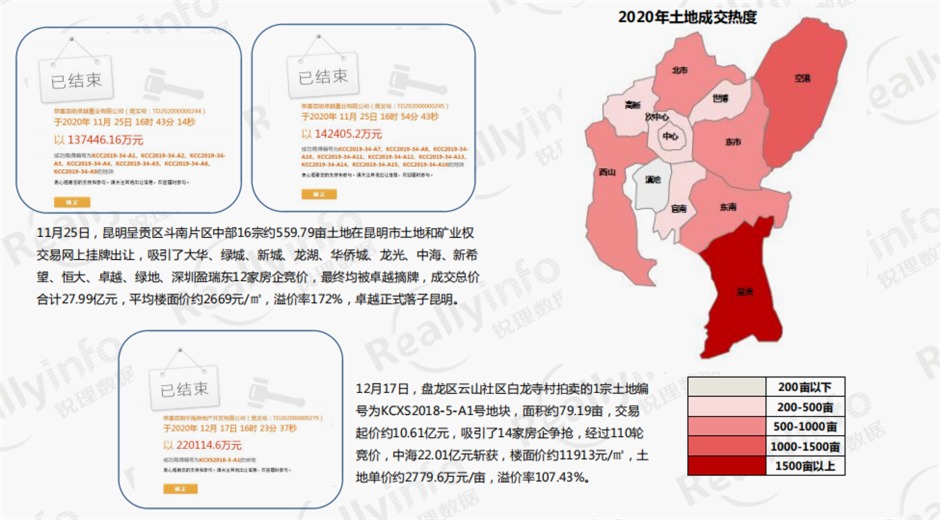

【土拍市場】昆明主城供應土地208宗,成交178宗,共約82家企業參拍,其中知名房企30余家,多地塊溢價成交;拿 地企業和溢價率持續走高,房企拿地競爭激烈。

【土拍市場】 今年土拍中,以11月25日呈貢區斗南片區中部16宗約559.79畝土地競爭最為激烈。吸引12家房企(大華、 綠城、新城、龍湖、華僑城、龍光、中海、新希望、恒大、卓越、綠地、深圳盈瑞東)爭搶,分別歷經145和165輪競價,分 別溢價163.73%、179.56%成交。

【土地供求價】2020年土地供應較去年下滑近31%;盡管在融資環境收緊、地價走高、利潤空間壓縮的背景下,土地成交仍然占供應的88%,土地溢價率逐年攀升,達到10.81%。

【土地市場小結】

土地市場競爭依然激烈,房企對昆明充滿信心

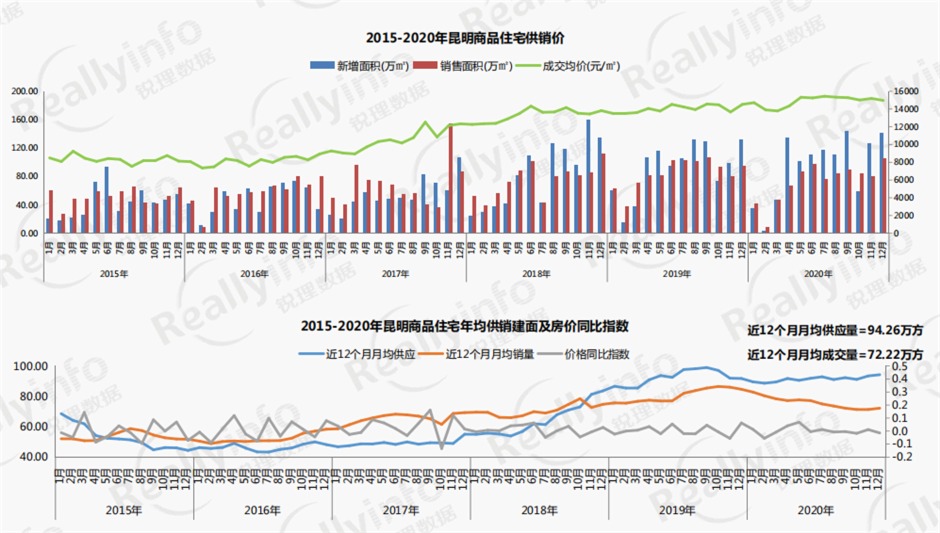

【住宅供銷價】一季度住宅市場受疫情影響,供銷價下降明顯,二季度市場逐漸回暖,供求價穩定上漲,截止2020年末供應量1131.08萬㎡,成交量866.67萬㎡,市場均價15036元/㎡;同比2019年新增供應上漲3%,銷售面積下跌15%, 成交均價上漲6.6%。

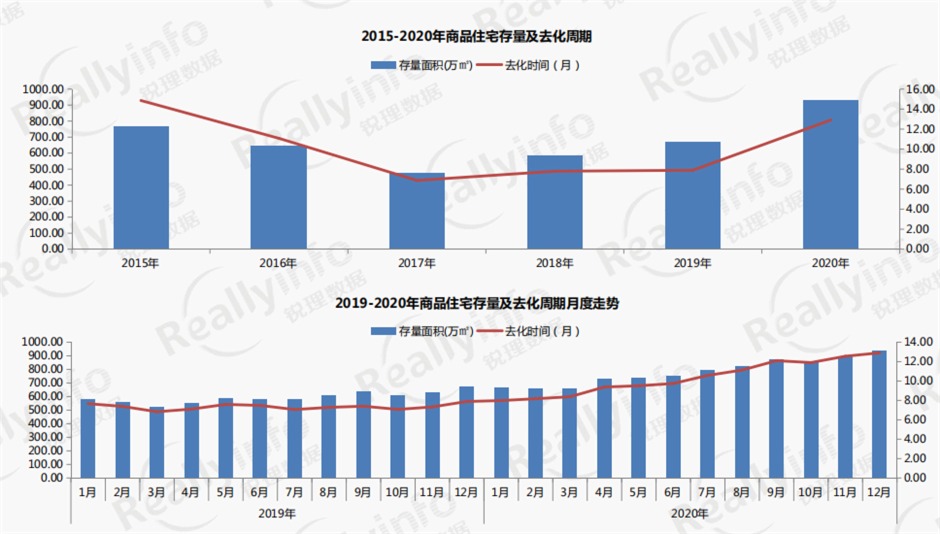

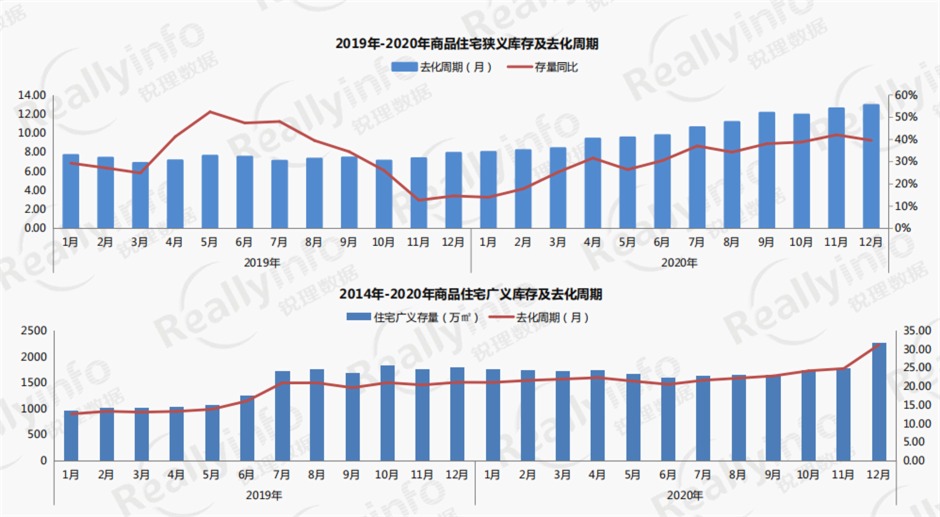

【存量與去化】昆明住宅市場2020年供應量增大,成交量較去年下滑15%,存量呈明顯上漲態勢。截止2020年底昆 明市場住宅存量932.27萬方,去化周期近13個月

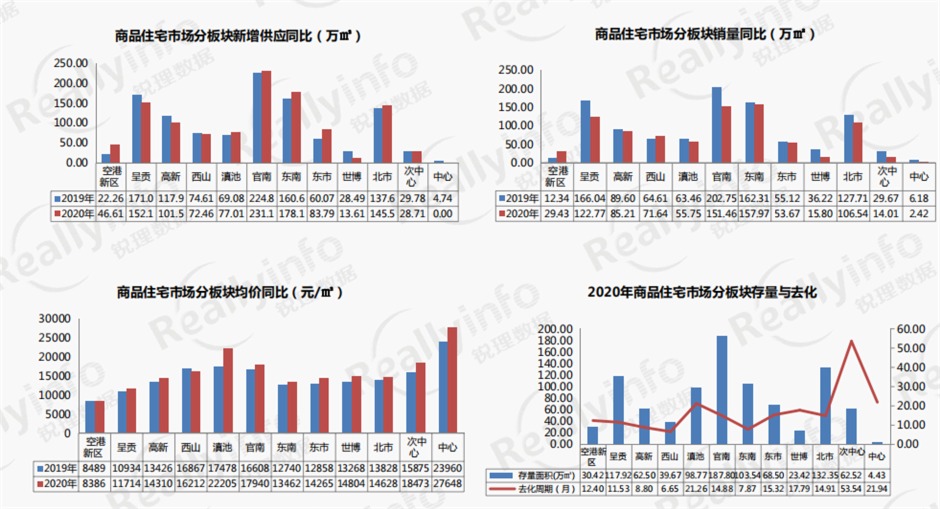

【分板塊對比】官南和東南板塊,在板塊供求中占據較高的比例,價格除中心板塊外滇池和官南板塊分列第二、三位; 官南板塊存量最高達187.8萬㎡,去化周期最長為次中心板塊。

【建筑形態對比】住宅市場中高層產品是市場的絕對主力,2020年昆明入市的高端項目增多,別墅的供銷較19年有所 增長,高層的銷售較19年有所下降,價格方面高層和洋房類產品平穩增長,別墅產品價格呈下跌趨勢。

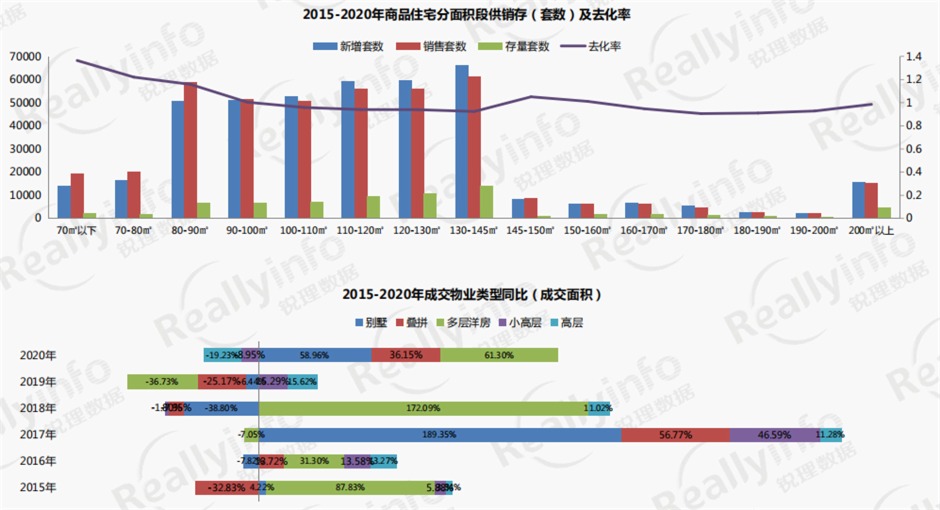

【面積段變化】今年70-110㎡剛需產品成交量增大,而130㎡以上面積段成交量明顯壓縮;同時,今年豪宅項目增多, 200㎡以上供應和銷量增長幅度較大,市場分化明顯。

【住宅市場小結】

住宅市場相對穩健,保持健康的發展態勢 市場分化明顯,剛需與豪宅成為主流

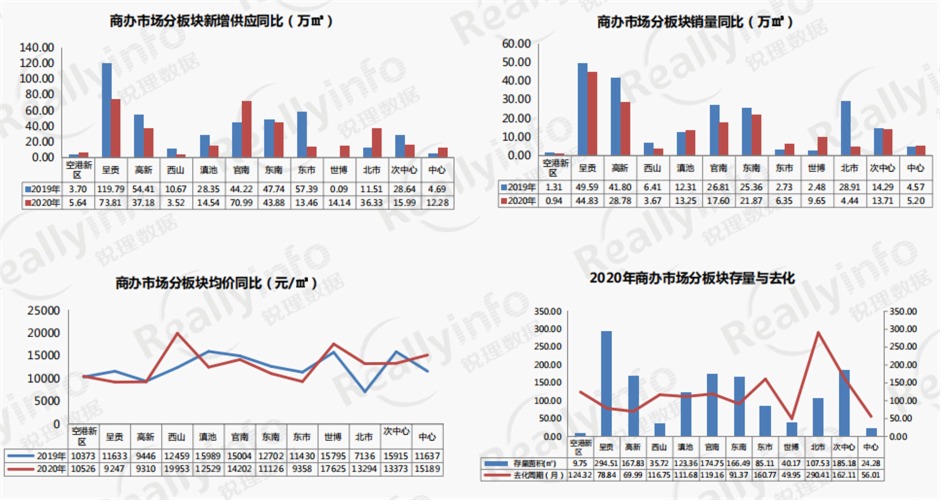

【商辦物業供銷價】2020年商辦市場供應341.75萬㎡,成交170.29萬㎡,市場均價11603元/㎡,供求比約2.0,市 場整體供大于求;同比2019年新增供應下跌17%,銷售面積下跌21%,成交均價下跌1%,受市場存量及需求飽和的影響, 供、銷、價均有所下跌。

【商辦類存量與去化】2020年昆明商辦市場存量持續上漲,去化周期不斷延長,截止2020年底,商辦市場存量高達 1414.7萬㎡,達到近幾年來的頂峰,同比19年增長14%,去化周期達99.7個月,去化壓力巨大。

【分板塊對比】商辦市場整體供銷較去年均有所下滑,呈貢板塊供應和銷售最多,但價格較去年下降21%,僅次于滇 池板塊的價格下降幅度。

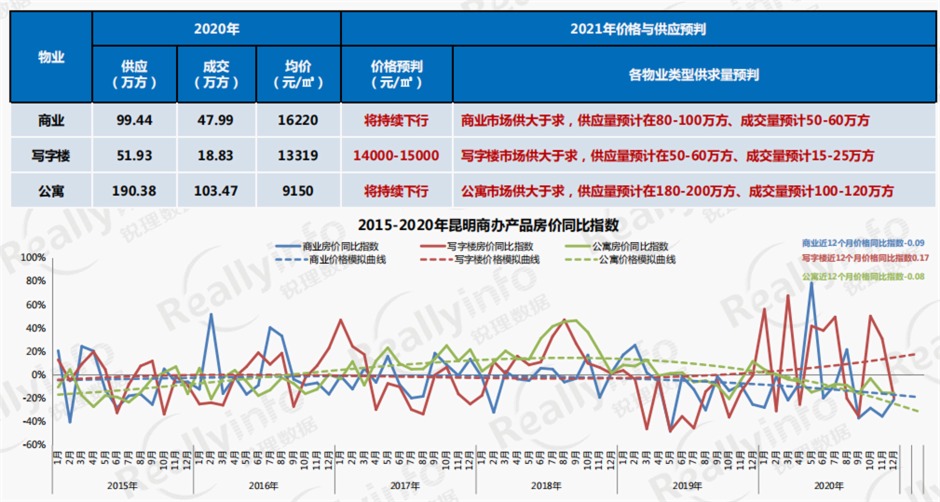

【商業存量與去化】2020年商業市場整體供大于求,均價持續下降;截止年末商業新增99.44萬㎡,銷售47.99萬㎡, 均價16220元/㎡,存量696.02萬㎡,需174個月(約14.5年)才能去化。

【商業分板塊對比】商業市場分板塊看,呈貢、北市、次中心、中心、官南、東南幾個板塊供應量依然較高,其中僅 東南板塊保持供銷平衡,價格則西山板塊以2.69萬元/㎡位居第一;存量與去化方面,呈貢板塊存量最高達到140.72萬㎡, 而去化周期最長的是北市板塊與次中心板塊。

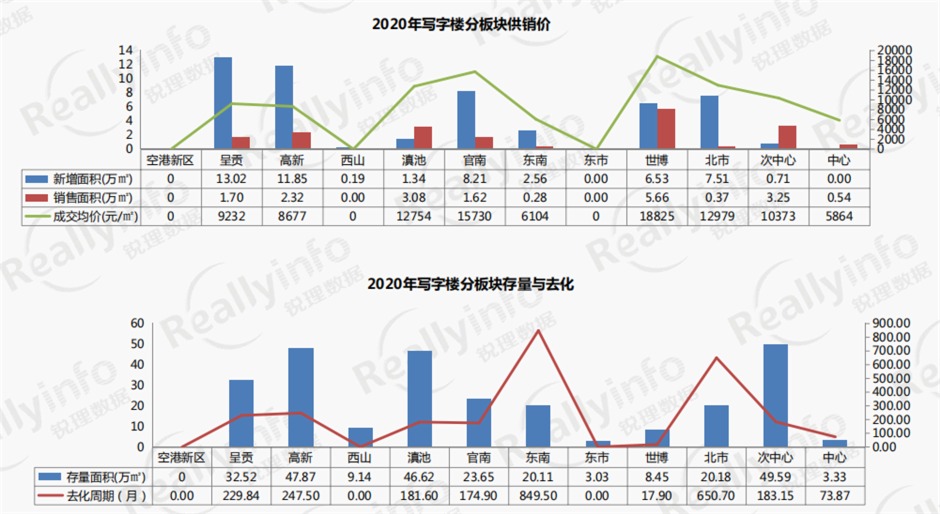

【寫字樓供銷存價與去化】2020年寫字樓供應較19年漲幅較大,成交下滑,2020年共計新增51.93萬㎡,銷售 18.83萬㎡,成交均價13319元/㎡,存量264.46萬㎡,需169個月(約14年)才能去化。

【寫字樓分板塊對比】寫字樓整體供大于求,而供應最多的是呈貢板塊達13.02萬㎡,價格方面以1.88萬元/㎡的世 博板塊最高;存量則以次中心、高新和滇池板塊最高。

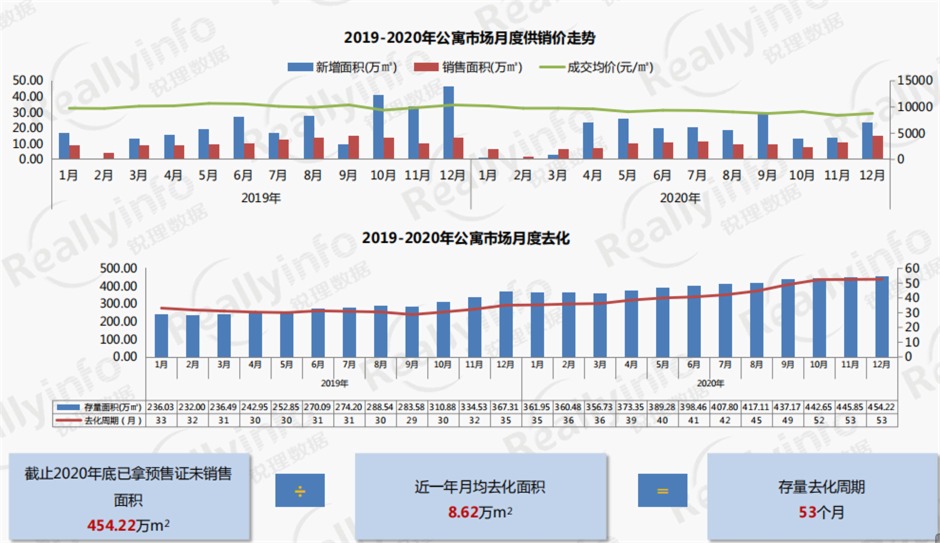

【公寓市場情況】公寓市場整體供大于求,供、銷、價較19年均有所下降;2020年公寓新增供應190.38萬㎡,銷售 103.47萬㎡,均價9150元/㎡,存量454.22萬㎡,需53個月(約4.4年)才能去化完。

【公寓分板塊對比】2020年辦公市場官南、呈貢和東南板塊供應量最多,呈貢、高新、官南板塊成交量較高,呈貢、 東南和官南板塊存量面積最大,世博板塊去化周期最長。

【商辦類市場小結】

商辦庫存壓力巨大,商業類產品開始以價換量 公寓產品仍為商辦去化主流。

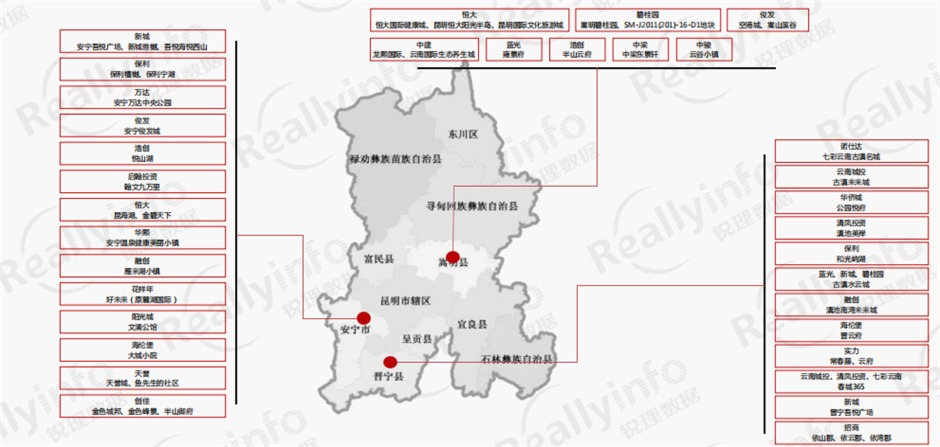

【近郊城市概況】安寧、嵩明、晉寧三區縣均位于昆明一級輻射圈內,安寧作為“昆明后花園”是最早發展的近郊城 市,而嵩明與晉寧則位于“南延北拓發展”軸線點位置,具備較強的開發潛力。

【近郊產業概況】近郊三區縣房地產充分利用近年來文旅、康養的大規劃及相關政策,不同區縣各有特色;同時,隨 著滇中新區和滇中城市群的不斷發展,近郊區域承接主城外拓產業,形成多個產業新城,吸納了大量主城外溢客群。

昆明近年來大力發展健康產業、文化旅游產業,尤其在健康產業發展方面更是將環繞滇池以及空港各個區縣進行不斷優化,形成不同特色 。

安寧、嵩明成為滇中新區雙核發展區,一東一西,分別以臨空產業和高端產業植入形成昆明的現代產業升級示范基地和新區產業高地

【近郊市場格局】近郊三區縣房地產項目已達60余個,更擁有20多家全國知名房企,其中安寧承接主城外溢為主,是 目前近郊區域開發項目最多的區域,而嵩明和晉寧則擁有數個千畝以上的文旅大盤。

昆明近郊三區縣目前落地項目已達60余個,其中安寧超過30個項目,剩余數量中嵩明和晉寧各占一半,安寧是目前近郊開發熱點區域; 安寧作為縣級市以綜合開發和康養運動為主,嵩明結合滇中新區和空港優勢以產業新城開發為主,而晉寧則充分發揮臨滇地理優勢,在發展康養類項目 的同時,落地多個文化旅游項目

【近郊土地市場】2020年近郊土地供應面積與成交面積較2019年均有下滑,分別下降20%、23%,但成交總金額僅 下降4%,而樓面地價較去年增長9%,溢價率1%,由此可看出近郊土地市場保持較高的活力。

【近郊土地市場】2020年近郊三區縣成交與供應量最大的是安寧,安寧土地銷售額占三區縣銷售總額78%,近郊土地 出讓以住宅為主,晉寧商業用地供應較大,而今年土地溢價能力最高的是嵩明,溢價率達6%

昆明近郊三區縣中土地成交與供應量做大的是安寧,安寧土地銷售額占三區縣銷售總額78%,是近郊房地產開發的主要區域

近郊土地出讓以住宅為主,晉寧則因其濱湖臨水的原因,商業用地供應較大

今年近郊三區縣中,土地溢價能力最高的是嵩明,溢價率達到6%,而晉寧無土地溢價產生是因大量商業用地的供應,且掛牌土地較多

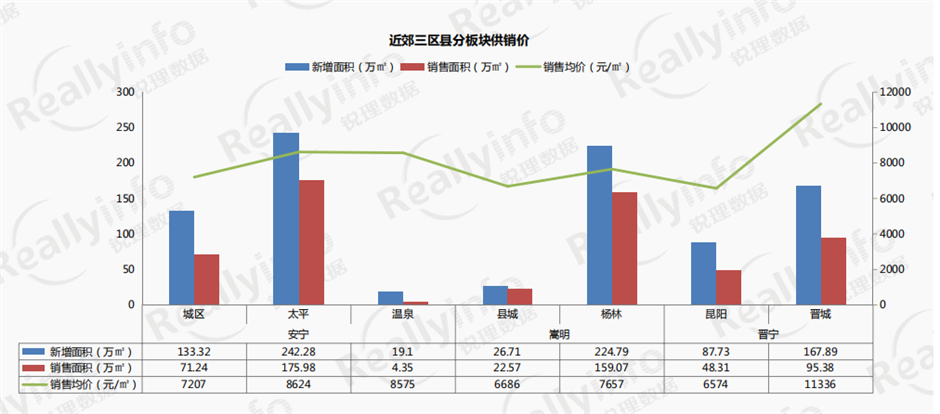

【近郊樓市】近郊三區縣中供銷比最低的是嵩明僅1.3,基本接近供需平衡;其中安寧的太平和嵩明的楊林作為承接主 城外溢的重點區域供需雙高,晉城板塊臨滇濱水的自然資源和處于南延北拓主軸的地理優勢成為價格最高區域。

【近郊樓市】近郊三區縣分產品看,高層類產品仍是市場的主流,其次,近郊區域擁有更好的自然景觀資源,別墅、洋 房類產品相比主城也具有較大的市場空間,但近郊產業及經濟發展尚不成熟,商業、辦公類物業發展滯后。

昆明近郊三區縣以住宅產品為主,分產品類型看,高層類產品仍是市場的主流,這與近郊區域和主城緊密相連,承接了大量主城外溢購房客戶和滇中產 業新區吸引的外來工作人群相關,同時,近郊區域自然環境優越,規劃要求相對較弱,別墅、洋房類產品相比主城也具有較大的市場空間

因距離主城過近,加之產業尚處于發展初期階段,三區縣內商業、辦公市場發展較為滯后

【近郊市場小結】

近郊市場獲得重視,品牌房企紛紛落子文旅、康養和產業新城各具特色

【政策主基調】“房住不炒”將會是未來很長一段時間的主基調,同時金融政策方面也將延續現有的行業融資監管框架, 推動房地產行業長期穩健運行是未來主要目標。

【金融政策】從15年開始房地產行業經歷了4個階段的金融政策,從促進房地產發展到目前穩定市場,倒逼負債,防止 出現房地產泡沫。

【老舊改】中央多次提出鼓勵民間資本、民營企業參與,但目前舊改仍在圍繞舊城拆遷,老舊改造如何讓企業參與仍是 需要探索的問題。

【昆明調控政策】昆明自2015年來經歷兩個政策起伏周期后逐步進入政策平穩階段。今年受疫情影響,年初頒布促進 市場的相關政策,但自第三季度末,政策轉向加強預售資金管理;但昆明總體政策仍趨于穩健、開明。

【行業投資】昆明2019年房地產投資占GDP比重高達32.7%,位居第2,成為行業高依賴度城市。一至三年內房地產行 業投資仍然是昆明經濟重要的支撐點之一。

【行業投資】17年后隨著大量房企涌入,昆明開竣工面積增長迅猛,結合19,20年成交土地量,預計20年昆明開竣工 面積將超過18年達到峰值,行業開發大幅增長,行業競爭加劇。

【人口潛力】2019年末昆明城市人口695萬人,通過人口增長率、年均增長人口數和年均增速,據此測算2020年昆明 人口將達到702.55萬人左右,2025年將達到736.31萬人左右,其中戶籍人口610.09萬人、流動人口126.22萬人。

【市場需求】通過對近30年商品住房銷售的統計,按昆明常住人口總數計算,截止“十四五”末期昆明住房仍有66.47 萬套的需求量。

【住宅供銷趨勢】昆明住宅市場從15年3月至19年1月前均處于銷售量大于供應量。從19年1月開始供應加劇,銷售量 小于供應量;價格增幅在19年7月開始放緩。

【住宅庫存分析】昆明商品住宅整體去化周期達到13個月,庫存持續上漲,去化周期從今年4月起呈線性增長,預計 2021年庫存將持續增長,去化周期將繼續延長,將對銷量與價格產生較大的影響。

【產品供銷結構】目前昆明市場還是以80-145㎡剛需、剛改產品為主;但是從2020年的各物業類型的成交環比指數分析,改善類物業將是未來趨勢。

【住宅價格趨勢】昆明住宅市場銷量下降明顯,供求比持續上行,價格相對19年平穩微漲。預計未來住宅市場價格會 進入調整階段,呈現平穩或者下降趨勢。

【商辦供銷趨勢】 2020年商辦市場供銷量價都有所回落,商辦市場整體供大于求,但整體趨勢下行。

【商辦庫存趨勢】商辦市場存量持續上漲,去化周期不斷延長;截止2020年12月31日,商辦市場存量達1414.70萬 ㎡,同比19年同期增長14%,去化周期達100個月,去化壓力巨大 政策方向預測 行業發展分析 • 行業投資 • 市場需求 • 樓市趨勢 發展趨勢預判 【商辦庫存趨勢】商辦市場存量持續上漲,去化周期不斷延長;截止2020年12月31日,商辦市場存量達1414.70萬 ㎡,同比19年同期增長14%,去化周期達100個月,去化壓力巨大。

【商辦價格趨勢】商辦市場整體供大于求,存量大,去化艱難,價格受區位等影響,波動較大,但整體呈下行趨勢。

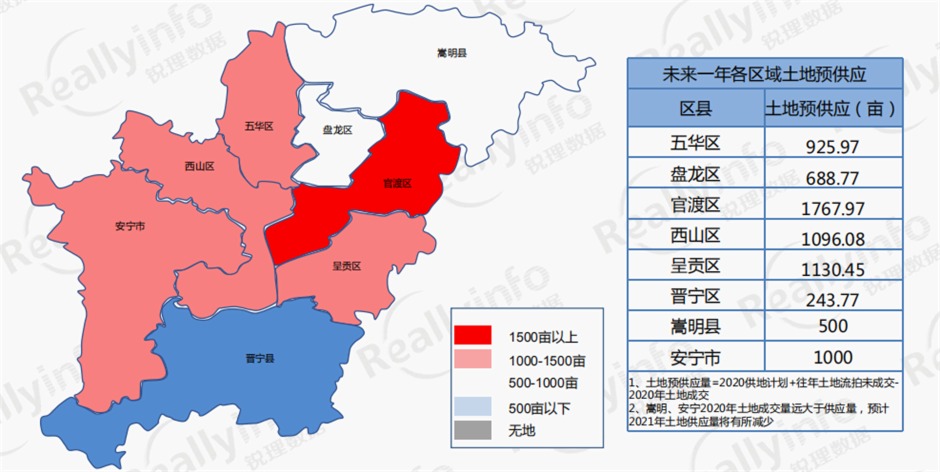

【土地供應預測】根據《昆明市2020年度土地儲備供應計劃》今年供應土地將達到3.11萬畝,預計2021年官渡、五 華、呈貢將持續將整合城市外拓區域土地,尤其是官渡區將借空港新區發展之勢大幅增加土地供應,近郊方面嵩明、安寧 2020年土地成交量遠大于供應量,但安寧今年土地市場火爆,預計明年將持續大幅供地。

【熱點板塊推薦】根據近年來各個板塊住宅銷量、土地價格和未來供地情況等因素綜合后,推薦未來可以重點關注高 新、呈貢和空港板塊。

【行業未來5年的發展方向】

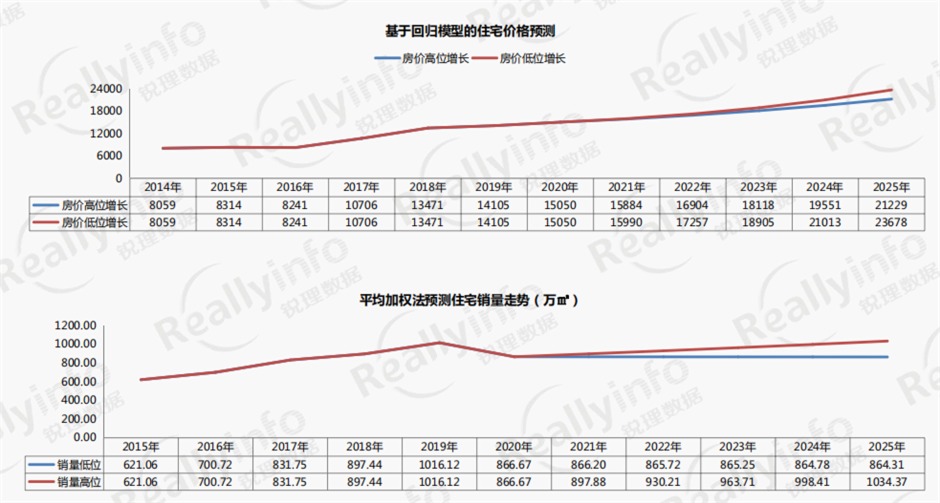

【物業市場測算】通過房價、人口、土地樓面價和客戶購買力等幾個相關系數,利用回歸方程將房價作為因變量進行 未來五年增長的測算;其次,通過測算出的價格、對銷量和人口進行加權測算,最終形成未來五年銷量與價格情況

【住宅市場預測】預計2025年住宅價格為2.12萬—2.36萬元/㎡,銷量為864.31 ㎡—1034.37萬㎡

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論