ЬиeТУїЃКЗПЕиЎa(chЈЃn)ЦѓI(yЈЈ)фNЪлЕ(shЈД)ў(jЈД)Нy(tЈЏng)гЪЧвд2020Фъ1дТ1Ше-11дТ30ШеЦкщgфNЪлЕФВЂБэЩЬЦЗЗПщНy(tЈЏng)гПкНЃЌжївЊвРў(jЈД)CREISжажИЕ(shЈД)ў(jЈД)дкИїЕиЕФфNЪлБO(jiЈЁn)yЕ(shЈД)ў(jЈД)ЃЌВЂ ЂПМЎ(dЈЁng)ЦкПѓwН(jЈЉng) IЧщrКЭЭЦБPШЅЛЏЧщrпM(jЈЌn)ааЗжЮіНy(tЈЏng)гЃЛІгкЩйЕ(shЈД)]гадкБO(jiЈЁn)yЗЖњШ(nЈЈi)ЕФГЧЪаЛђэФПЃЌгЩЦѓI(yЈЈ)ЬсЙЉЯръP(guЈЁn)зCУїЮФМўЃЌН(jЈЉng)еnю}НMІЕ(shЈД)ў(jЈД)пM(jЈЌn)ааР(yЈЂn)ИёКЫЃЌвВМ{ШыНy(tЈЏng)гЗЖњЁЃБОѓИцHЙЉ ЂПМЃЌеnю}НMВЛІЪЙгУѓИцМАЦфШ(nЈЈi)ШнЫљв§Аl(fЈЁ)ЕФШЮКЮжБНгЛђщgНгpЪЇГањ(dЈЁn)и(zЈІ)ШЮЁЃ

ЬиeТУїЃКЗПЕиЎa(chЈЃn)ЦѓI(yЈЈ)р(quЈЂn)вцфNЪлЕ(shЈД)ў(jЈД)Нy(tЈЏng)гЪЧвд2020Фъ1дТ1Ше-11дТ30ШеЦкщgфNЪлЕФЩЬЦЗЗПщНy(tЈЏng)гПкНЃЌжївЊвРў(jЈД)CREISжажИЕ(shЈД)ў(jЈД)дкИїЕиЕФфNЪлБO(jiЈЁn)yЕ(shЈД)ў(jЈД)ЃЌВЂ ЂПМЎ(dЈЁng)ЦкПѓwН(jЈЉng) IЧщrКЭЭЦБPШЅЛЏЧщrпM(jЈЌn)ааЗжЮіНy(tЈЏng)гЃЛІгкЩйЕ(shЈД)]гадкБO(jiЈЁn)yЗЖњШ(nЈЈi)ЕФГЧЪаЛђэФПЃЌгЩЦѓI(yЈЈ)ЬсЙЉЯръP(guЈЁn)зCУїЮФМўЃЌН(jЈЉng)еnю}НMІЕ(shЈД)ў(jЈД)пM(jЈЌn)ааР(yЈЂn)ИёКЫЃЌвВМ{ШыНy(tЈЏng)гЗЖњЁЃБОѓИцHЙЉ ЂПМЃЌеnю}НMВЛІЪЙгУѓИцМАЦфШ(nЈЈi)ШнЫљв§Аl(fЈЁ)ЕФШЮКЮжБНгЛђщgНгpЪЇГањ(dЈЁn)и(zЈІ)ШЮЁЃ

ЬиeТУїЃКЗПЕиЎa(chЈЃn)ЦѓI(yЈЈ)фNЪлЕ(shЈД)ў(jЈД)Нy(tЈЏng)гЪЧвд2020Фъ1дТ1Ше-11дТ30ШеЦкщgфNЪлЕФВЂБэЩЬЦЗЗПщНy(tЈЏng)гПкНЃЌжївЊвРў(jЈД)CREISжажИЕ(shЈД)ў(jЈД)дкИїЕиЕФфNЪлБO(jiЈЁn)yЕ(shЈД)ў(jЈД)ЃЌВЂ

ЂПМЎ(dЈЁng)ЦкПѓwН(jЈЉng) IЧщrКЭЭЦБPШЅЛЏЧщrпM(jЈЌn)ааЗжЮіНy(tЈЏng)гЃЛІгкЩйЕ(shЈД)]гадкБO(jiЈЁn)yЗЖњШ(nЈЈi)ЕФГЧЪаЛђэФПЃЌгЩЦѓI(yЈЈ)ЬсЙЉЯръP(guЈЁn)зCУїЮФМўЃЌН(jЈЉng)еnю}НMІЕ(shЈД)ў(jЈД)пM(jЈЌn)ааР(yЈЂn)ИёКЫЃЌвВМ{ШыНy(tЈЏng)гЗЖњЁЃБОѓИцHЙЉ

ЂПМЃЌеnю}НMВЛІЪЙгУѓИцМАЦфШ(nЈЈi)ШнЫљв§Аl(fЈЁ)ЕФШЮКЮжБНгЛђщgНгpЪЇГањ(dЈЁn)и(zЈІ)ШЮЁЃ

ЬиeТУїЃКЗПЕиЎa(chЈЃn)ЦѓI(yЈЈ)фNЪлЕ(shЈД)ў(jЈД)Нy(tЈЏng)гЪЧвд2020Фъ1дТ1Ше-11дТ30ШеЦкщgфNЪлЕФВЂБэЩЬЦЗЗПщНy(tЈЏng)гПкНЃЌжївЊвРў(jЈД)CREISжажИЕ(shЈД)ў(jЈД)дкИїЕиЕФфNЪлБO(jiЈЁn)yЕ(shЈД)ў(jЈД)ЃЌВЂ

ЂПМЎ(dЈЁng)ЦкПѓwН(jЈЉng) IЧщrКЭЭЦБPШЅЛЏЧщrпM(jЈЌn)ааЗжЮіНy(tЈЏng)гЃЛІгкЩйЕ(shЈД)]гадкБO(jiЈЁn)yЗЖњШ(nЈЈi)ЕФГЧЪаЛђэФПЃЌгЩЦѓI(yЈЈ)ЬсЙЉЯръP(guЈЁn)зCУїЮФМўЃЌН(jЈЉng)еnю}НMІЕ(shЈД)ў(jЈД)пM(jЈЌn)ааР(yЈЂn)ИёКЫЃЌвВМ{ШыНy(tЈЏng)гЗЖњЁЃБОѓИцHЙЉ

ЂПМЃЌеnю}НMВЛІЪЙгУѓИцМАЦфШ(nЈЈi)ШнЫљв§Аl(fЈЁ)ЕФШЮКЮжБНгЛђщgНгpЪЇГањ(dЈЁn)и(zЈІ)ШЮЁЃ

АёЮНтзx

1ЁЂ32МвЗПЦѓГЌЧЇ|ЃЌTOP100ЗПЦѓфNЪлю~ОљжЕщ1128.2|дЊ

DЃК2020Фъ1-11дТЧЇ|ЁЂАй|ЦѓI(yЈЈ)Е(shЈД)СП

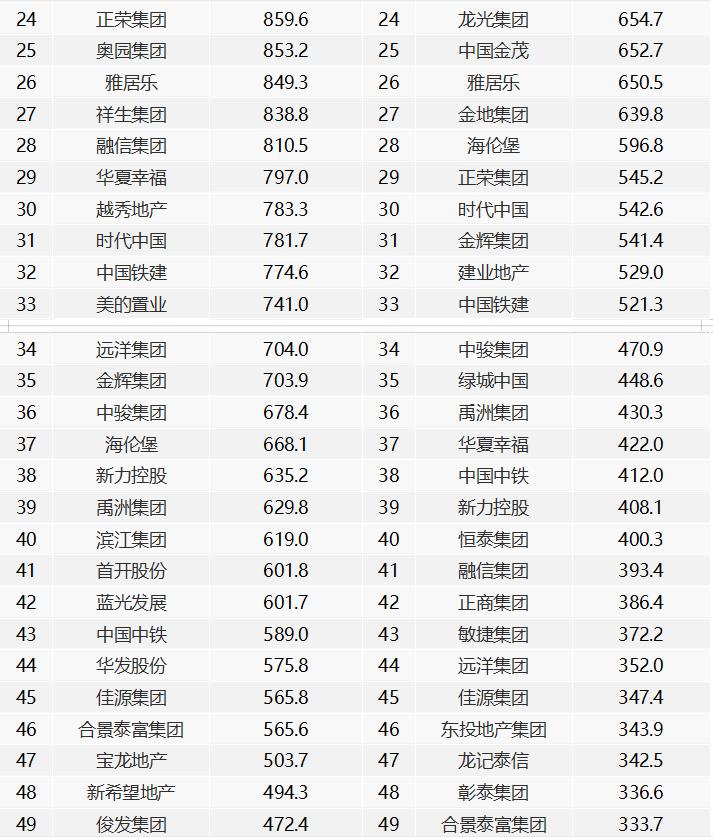

2020Фъ1-11дТЃЌTOP100ЗПЦѓфNЪлю~ОљжЕщ1128.2|дЊЃЌдіщLТЪОљжЕщ12.0%ЃЛЦфжафNЪлю~ГЌЧЇ|ЗПЦѓ32МвЃЌн^ШЅФъЭЌЦкдіМг5МвЃЛГЌАй|ЗПЦѓ157МвЁЃTOP100ЗПЦѓр(quЈЂn)вцфNЪлю~ОљжЕщ845.7|дЊЃЌр(quЈЂn)вцфNЪлУцЗeОљжЕщ632.6ШfЦНЗНУзЁЃ

2ЁЂ500-1000|ъ IдіЫйзюПьЃЌаЁЦѓI(yЈЈ)И СІж№ВННЕЕЭ

БэЃК2020Фъ1-11дТЗПЦѓИїъ IЕ(shЈД)СПМАфNЪлю~ОљжЕЧщr

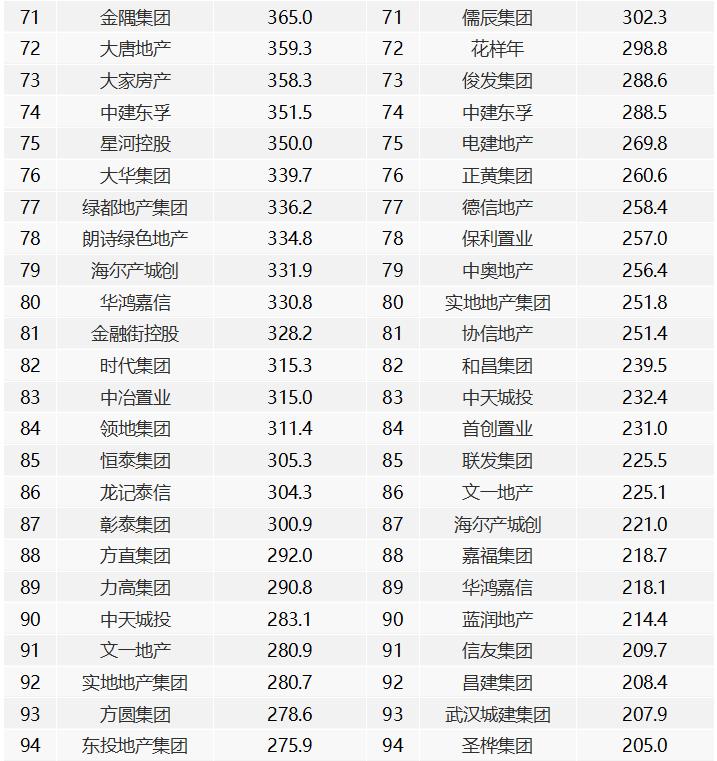

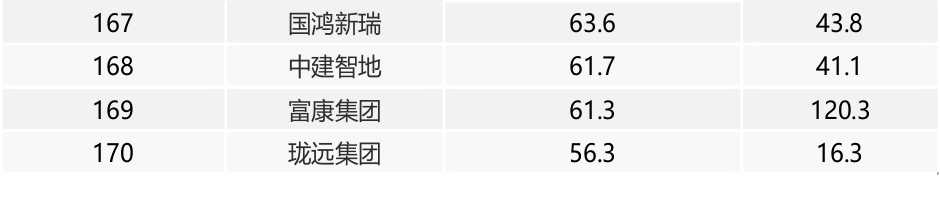

2020Фъ1-11дТЃЌЗПЦѓВЛЭЌъ IЕФАl(fЈЁ)еЙЗжЛЏЁЃ1000|вдЩЯГЌМъ IЙВ32МвЃЌфNЪлю~діщLТЪОљжЕщ9.7%ЁЃЕквЛъ IЃЈ500-1000|ЃЉЙВ27МвЃЌфNЪлю~діщLТЪОљжЕщ12.3%ЁЃЕкЖўъ IЃЈ200-500|ЃЉга60МвЦѓI(yЈЈ)ЃЌфNЪлю~діщLТЪОљжЕщ10.4%ЃЛЕкШ§ъ IЃЈ100-200|ЃЉЙВ38МвЃЌфNЪлю~ОљжЕщ147.6|дЊЃЌЕкЫФъ IЙВ13МвЃЌфNЪлю~ОљжЕщ77.1|ЁЃ

3ЁЂTOP100щTжЕ270.0|ЃЌЭЌБШдіщL9.9%

БэЃК2020Фъ1-11дТИїъ IфNЪлю~щTжЕЧщr

2020Фъ1-11дТЃЌTOP100щTжЕщ270.0|дЊЁЃЦфжаЃЌTOP3ЗПЦѓщTжЕщ6025.0|дЊЃЌн^ЩЯФъдіщL4.9%ЃЛTOP10ЗПЦѓщTжЕщ2454.6|дЊЃЌн^ЩЯФъдіщL8.6%ЃЛTOP30ЗПЦѓщTжЕщ1083.0|дЊЃЌн^ЩЯФъдіщL9.9%ЃЛTOP50ЗПЦѓМАTOP100ЗПЦѓщTжЕЗжeщ720.0|дЊЁЂ270.0|дЊЃЌЭЌБШЗжeдіщL14.5%КЭ9.9%ЁЃ

4ЁЂбыЦѓУмМЏоD(zhuЈЃn)зЕиЎa(chЈЃn)эФПЙЩр(quЈЂn)ЃЌ(yЈu)ЛЏи(fЈД)љНY(jiЈІ)(gЈАu)ЬсЩ§ие(wЈД)БэЌF(xiЈЄn)

11дТЃЌбыЦѓЎa(chЈЃn)р(quЈЂn)оD(zhuЈЃn)зэФПУїя@діЖрЃЌИљў(jЈД)ББОЉЎa(chЈЃn)р(quЈЂn)НЛвзЫљЙЋщ_аХЯЂНy(tЈЏng)гЃЌ11дТЗПЕиЎa(chЈЃn)ааI(yЈЈ)Ўa(chЈЃn)р(quЈЂn)оD(zhuЈЃn)зэФПЙВга24ЃЌИпгкЧА10дТЕФПКЭЁЃЗПЕиЎa(chЈЃn)ЦѓI(yЈЈ)ЭЈп^ГіЪлэФПЙЩр(quЈЂn)ЃЌИФЩЦие(wЈД)НY(jiЈІ)(gЈАu)ЃЌЬсЩ§ие(wЈД)БэЌF(xiЈЄn)ЁЃ

БэЃК11дТЗПЦѓЙЩр(quЈЂn)оD(zhuЈЃn)зАИР§

ОCКЯэПДЃЌбыЦѓУмМЏоD(zhuЈЃn)зЦьЯТЗПЕиЎa(chЈЃn)эФПЃЌжївЊгавдЯТЩќcдвђЃКЕквЛЃЌэЊ(yЈЉng)БO(jiЈЁn)ЙмвЊЧѓЃЌ(yЈu)ЛЏље(wЈД)НY(jiЈІ)(gЈАu)ЃЌФПЧАааI(yЈЈ)БO(jiЈЁn)ЙмаТв(guЈЉ)ЁАШ§ЕРМtОЁБГіХ_КѓЃЌВПЗжЗПЦѓвЛlЛђЖрlжИЫ(biЈЁo)ЁАВШОЁБЃЌбыЦѓэЊ(yЈЉng)еўИЎБO(jiЈЁn)ЙмвЊЧѓЃЌжїге{(diЈЄo)ећи(fЈД)љНY(jiЈІ)(gЈАu)ЃЌЭЈп^ГіЪли(fЈД)љТЪн^ИпЁЂюA(yЈД)гаЇвцЦЋЕЭЕФэФПЛђЙЩр(quЈЂn)ЃЌНЕЕЭи(fЈД)љЫЎЦНЁЂЬсЩ§ие(wЈД)БэЌF(xiЈЄn)ЃЛЕкЖўЃЌииеўИЎЯръP(guЈЁn)жИЇ(dЈЃo)втвЃЌ2018Фъ9дТЃЌжаЙВжабыоkЙЋdЁЂје(wЈД)дКоkЙЋdгЁАl(fЈЁ)СЫЁЖъP(guЈЁn)гкМг(qiЈЂng)јгаЦѓI(yЈЈ)йYЎa(chЈЃn)и(fЈД)љМsЪјЕФжИЇ(dЈЃo)втвЁЗЃЌвтвжИГівЊЭЈп^(qiЈЂng)ЛЏБO(jiЈЁn)ЖНЙмРэЃЌЭЦгјгаЦѓI(yЈЈ)ЦНОљйYЎa(chЈЃn)и(fЈД)љТЪЕН2020ФъФъФЉБШ2017ФъФъФЉНЕЕЭ2АйЗжќcзѓгвЁЃ

5ЁЂаХгУљЁЂКЃЭтљАl(fЈЁ)аав(guЈЉ)ФЃh(huЈЂn)БШУїя@діщLЃЌШкйYГЩБООљаЁЗљЩЯЩ§

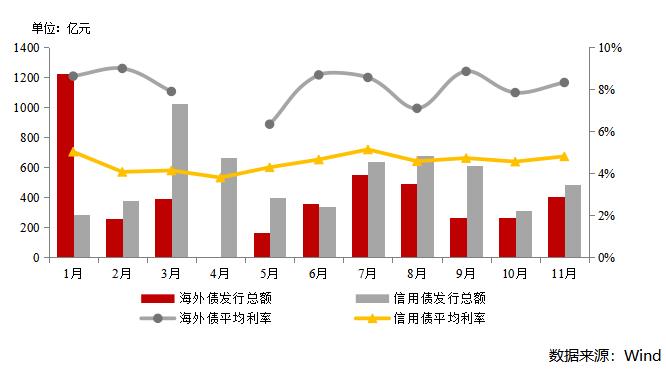

11дТЃЌаХгУљЁЂКЃЭтљАl(fЈЁ)аав(guЈЉ)ФЃh(huЈЂn)БШдіщLТЪОљГЌ50%ЁЃ2020Фъ1-11дТЃЌЗПЕиЎa(chЈЃn)ааI(yЈЈ)аХгУљАl(fЈЁ)ааПв(guЈЉ)ФЃ5804|дЊЃЌЭЌБШдіщL14.6%ЃЌКЃЭтљАl(fЈЁ)аав(guЈЉ)ФЃ4363|дЊЃЌЭЌБШЯТНЕ20.3%ЁЃ11дТЃЌЗПЕиЎa(chЈЃn)ааI(yЈЈ)аХгУљАl(fЈЁ)аав(guЈЉ)ФЃ484|дЊЃЌЭЌБШдіщL53.0%ЃЌh(huЈЂn)БШдіщL55.0%ЃЌКЃЭтљАl(fЈЁ)аав(guЈЉ)ФЃ406|дЊЃЌЭЌБШЯТНЕ35.3%ЃЌh(huЈЂn)БШдіщL54.7%ЁЃ

DЃК2020Фъ1-11дТЗПЕиЎa(chЈЃn)ааI(yЈЈ)КЃЭтљЁЂаХгУљАl(fЈЁ)ааЧщr

11дТЃЌаХгУљЁЂКЃЭтљШкйYГЩБООљаЁЗљЩЯЩ§ЁЃ2020Фъ1-11дТЃЌЗПЕиЎa(chЈЃn)ааI(yЈЈ)аХгУљЦНОљРћТЪщ4.52%ЃЌЭЌБШЯТНЕ0.82АйЗжќcЃЌКЃЭтљЦНОљРћТЪщ8.12%ЃЌЭЌБШЯТНЕ0.6АйЗжќcЁЃ11дТЃЌаХгУљЦНОљРћТЪ4.80%ЃЌЭЌБШЯТНЕ1.1АйЗжќcЃЌн^10дТдіщL0.25АйЗжќcЃЌКЃЭтљЦНОљРћТЪ8.32%ЃЌЭЌБШдіщL0.63АйЗжќcЃЌн^10дТдіщL0.48АйЗжќcЁЃ

БОеОоD(zhuЈЃn)нdЮФеТКЭDЦЌГігкїВЅаХЯЂжЎФПЕФЃЌШчгаАцр(quЈЂn)ЎзhЃЌедк3дТШ(nЈЈi)ХcБОеОТ(liЈЂn)ЯЕhГ§Лђ f(xiЈІ)ЩЬЬРэЁЃЗВЪ№Ућ"дЦФЯЗПОW(wЈЃng)"ЕФЮФеТЮДН(jЈЉng)БОеОЪкр(quЈЂn)ЃЌВЛЕУоD(zhuЈЃn)нdЁЃБЌСЯЁЂЪкр(quЈЂn)ЃКnews@ynhouse.comЁЃ

сщTдuе