žŐß°´Łş2023Ä꣏ĘÇÖĐř˝úÔÚČýÄęŇßÇéşóľÄľÚŇťÄ꣏ÉíĚÖTśŕÍⲿhžłşÍȲż°lŐšľÄşÁŚŁŹľŤ˝vĆDëyŁŹÎҸüŞÔś¨ĐĹĐÄĄŁ

ÔښȾףŹ×ßĎňÉĎľÄ¡ĄŁÓ^ücĐÂĂ˝ówŔ^Ŕm˛ßşÍÍĆłöÄęśČĎľÁĐóľŔĄŞĄŞĄ°šČľ×ŇťÄꥹŁŹŇÔÇóČŤĂćĹcÉîżĚžŰ˝šÔÚŔ§ëyrĆÚŔĐăĆóIČşówľÄÔĹcÔígŁŹËüÔâÓöż˛żŔŁŹĐÄĎňĂŔşĂĄŁ

Ĺc´ËÍŹrŁŹÎŇŇŕ˘Ŕ^ŔmŚÔŇťĹúžßÓĐČŤÇňŇŇ°şÍŘS¸ťW×RľÄ˝úWŐßĹcĐĐIîIĐ䣏ÄËűľÄ˝ÇśČŁŹ˝â×xÖĐř˝úĹcĐĐIδí°lŐšĄŁ

Ó^ücžW šĹĎŁĹDäÔČËşÉńRÔřľŔŁşĄ°ČËîľÄĘŔ´úĎŕ÷žÍ¸úäÉĎľÄČ~×ÓŇť°ăĄŁďLšÎĆđíÁËŁŹŇťÄęíľÄäČ~śźÉ˘ÂäÔÚľŘÉĎÁËŁŹľŤĘÇ´ýľ˝´óľŘťŘ´şŁŹÄÇĐŠäÄžţÍ°lĐÂŃżŁŹéLłöĐÂČ~ĄŁĄą

ČŤřˇżľŘŽaäNĘŰÍŹąČĎÂťŹľÄąłž°ĎÂŁŹ2023ÄęľÄŔ§ëyĂżźŇĆóIśźÄܸĐÍŹÉíĘÜŁŹÖťĘǸ÷×ÔľÄëy̲ťŇťÓĄŁ

Ă挽úhžł×ťŻĄ˘ĎűŮMŐßĐčÇóŢD׾ȜŕÖŘŇňËŘÓ°íŁŹŚÓڹ̚đ@śřŃÔŁŹ2023Ä겝ÔŮĘÇĹŹÁŚąŁ×ĄäNĘŰ°ńĘףŹśřÇҤŐŇĐÂľÄÎťÖĂĄ˘ĐÂľÄÉú´ćżŐégĄŁ

ëmÔښȾ׽ÓőŕśříľÄź˛ĺáĐýďLÖĐ´ľÂäÁ˲ťÉŮČ~×ÓŁŹľŤľŔÔÚČŐĐÂĄŁÇ°ÓĐîřĄ˘ŹFÔÚîťÝĺűŁŹîĘĎźŇ×ĺÔÚ˛ťÍŹľÄr´úžłľŘŔďÓĐÖř˛ťŇťÓľÄĐÄĘÂŁŹĐÂľÄĐÄĘÂĎÂąŘČťÓĐÖřĐÂĘÂĄŁ

źÜߤš

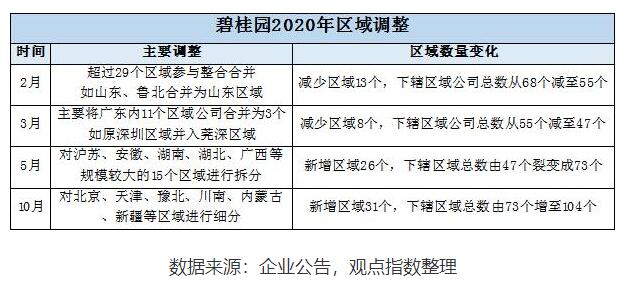

ˇżľŘŽaĘĐöäNĘŰşÍé_°lÍśŮYŐűów¸ßÎťß\ĐĐľÄ2020Ä꣏ąĚšđ@ÔÚ˝MżźÜĄ˘ ^ÓňźÜˇ˝ĂćĘŠÁËÝ^´óľÄŐ{ŐűŁŹÖ÷ŇŞĘÇßMĐĐÁËËÄ´ÎÖŘ˝MĄŁ

˝ß^ɴξĿspź°ÁŃףŹąĚšđ@ĐÎłÉÁË104Ą°ĐĄąĚšđ@ĄąŁŹĂż ^ÓňšÜÝ 3-5łÇĘĐŁŹżh ^˛ťłŹß^15ĄŁ

ąËrŁŹîřÔÚš¤×÷ţ×hÉĎąíĘžŁŹÁŃ×ĘÇéÁËÓĐÄÜÁŚ×öľĂ¸üşĂĄŁÄŞąóҲˇQŁşĄ°˝ńşóĂż ^ÓňśźĎŕŽÓÚҝХąĚšđ@ŁŹĎŁÍűÔÚŹF˝đÁ÷ÄÜňąŁ×CľÄÇérĎÂŁŹĂż ^ÓňśźÓС˛˝ľÄ°lŐšĄŁĄą

2020ÄęľÄÁŃ×ĘÇ׸÷ ^ÓňżsĐĄšÜŔí°ë˝ŁŹÔöźÓB͸ÁŚśČŁŹĎÂłÁĘĐöĄ˘žŰ˝šÉî¸űŁŹßMśř¸ßЧ՟¸üśŕľÄˇÝî~ĄŁ

ąĚšđ@¸üĘÇŇŞÇóĂż ^ÓňÉî¸űşóŇŞß_ľ˝15%ŇÔÉĎľÄĘĐöŁŹÓÉ´Ë֪̽ŁŹąĚšđ@Ňѽĥ°Ňťžľ˝Îĺžžůşâ˛źžÖĄąŃÓÉěÖÁĄ°Ňťľ˝ÁůžĄąĄŁ

ëSÖřrégÍĆŇĆŁŹˇżľŘŽaĘĐöҲŢD×ÁËÍ桨ŁŹˇżĆótĘÇłÉß@Ć´DľÄ¸÷ĐĄËéĆŹŁťŽŐűżňźÜżsĐĄrŁŹĂżËéĆŹ˛ťľĂ˛ťßmŞß@ˇNםŻśřßMĐĐŐ{ŐűĄŁ˝üÄęŇÔíŁŹ˛ťÉŮĆóI˝MżźÜé_ĘźÓÉÁŃ×ŢDĎňşĎ˛˘ŁŹĆäÖĐ°üŔ¨ŐĐÉĚÉßżÚĄ˘Ô˝ĐăľŘŽaĄ˘ČAÖþؾȾȣŹ°éëSśříľÄĘÇČËĘÂQˇŔĄŁ

2023Ä꣏ąĚšđ@Ą°ľśČĐĎňČĄąŁŹĘ×ĎČÓíľÄĘÇśţ´úČŤĂć˝Ó°ŕŁŹé_Ęź¸üÓĐĆÇÁŚľŘÍĆĐĐČŤĐ¾İlŐšŔíÄ

3ÔÂ1ČŐÔçégŁŹąĚšđ@źŻFĘźČËîřŇňÄęýgÔŇňëxé_šŤËžÖ÷ĎŻź°ĚĐĐśĘÂľÄÂÎťŁŹŇťÍŹŢoČĽľÄßÓĐšŤËžĚáĂűÎŻTţÖ÷ĎŻĄ˘ĆóIšÜÖÎÎŻTţÖ÷ĎŻĄ˘hžłĄ˘Éçţź°šÜÖÎÎŻTţÖ÷ĎŻĄ˘ĚĐĐÎŻTţÖ÷ĎŻŁŹŇÔź°Đ˝łęÎŻTţłÉTľČśŕÂŐĄŁ

îťÝĺű˝Ó°ôÔçÓĐŰEĎóŁŹßĘÇÔÚ2022Äę12ÔÂŁŹąĚšđ@ȲżßMĐĐÖŘŇŞ¸ßšÜČËĘÂ×ÓŁŹ°˛ĹĹÁËÉÎťĎŕŚÄęÝpľÄźŻF¸ßšÜłĚšâěĎşÍÎéąĚžýßMČëśĘÂţúČÎĚĐĐśĘÂĄŁ

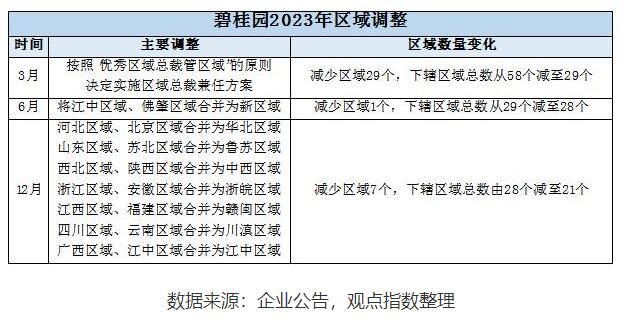

3ÔÂŁŹąĚšđ@°´ŐŐĄ°Đă ^Óňż˛ĂšÜ ^ÓňĄąľÄÔtŁŹQś¨ĘŠ ^Óňż˛ĂźćČΡ˝°¸ŁŹ˘ÔÓĐľÄ58 ^ÓňżspÖÁ29ŁŹąŁÁôĎÂíľÄ ^Óňż˘Őƚܸü´óľÄšÜÝ ^ÓňŁŹÁíÍâľÄ29 ^Óňż˝ľé ^ÓňĚĐĐż˛ĂĄŁ

îťÝĺűąíĘžŁŹ˝ß^ÁËźŻFż˛żşÍ ^ÓňíÄżÓĂćľÄŇťś¨Ő{ŐűŁŹżówÉĎšŤËžľÄ˝MżźÜŇŃ˝ľ˝ÁËŇťąČÝ^ˇś¨ľÄëAśÎĄŁ

şĎ˛˘ ^ÓňľÄĘÇŇňéŽÇ°ĘĐöhžł˛ťÔŮĘÇß^ČĽÄÇ°ăŇÔĄ°×ö´óĄąéĿˣŹžŤş˝MżźÜÄÜĘšđÂÔ¸üéžŰźŻŁŹ¸üĘÇÖźÔÚ˝ľąžÔöЧŁťĹc´ËÍŹrŁŹßÄܢžŤÁŚžŰ˝šÓÚ¤ŐŇĐÂľÄCţĄŁ

5ÔÂ31ČŐŁŹĘĐöĎűϢˇQąĚšđ@ÔÚŐŮé_ČŤř ^ÓňÖĐĐÄżţ×hŁŹţ×h˝YĘřşóÁ˘ź´Ď°lȲżÎÄźţŚ˝MżźÜ×÷łöŐ{ŐűĄŁ

´Ë´ÎŁŹŞÁ˘˛đˇÖÁ˾؎aĹcČýĆäËűIŐ°ĺKŁŹÔڿؚɟŻFŇÔĎÂŁŹÔOÖþ؎aĄ˘żĆźź˝¨ÖţÉ´óŽaIźŻFź°ĐÂIŐĄ˘ĐÂÍśŮYĘÂI˛żÉ´ó°ĺKĄŁ×ÓÖ÷ŇŞĘÇéĹäşĎĄ°ŇťówÉŇíĄąđÂÔŁŹ˘Ą°ľŘŽaŮĐÔĄą˝MżźÜľü´úÉýźéßmĹäśŕÔŞťŻIŐ fŐ{°lŐšľÄĐŸܥŁ

ëSÖř˝MżźÜŐ{ŐűŁŹąĚšđ@ÔŮ´ÎßMĐĐČËĘÂŐ{ŐűĄŁ

¸ůţ°˛ĹĹŁşÄŞąóúČι̚đ@żŘšÉźŻFż˛ĂźćżĆźź˝¨ÖţźŻFśĘÂéLĄŁÓĐóľŔˇQŁŹżĆźź˝¨ÖţźŻFÖŽÍ⣏ĪąóČÔţŇÔźŻFż˛ĂÉíˇÝÍŹrđÂÔ˝yťIľŘŽaźŻFŁťłĚšâěĎúČοؚɟŻFłŁŐ¸ąż˛ĂźćąĚšđ@ľŘŽaźŻFCEOŁťÎéąĚžýÉýČοؚɟŻFż˛ĂŁŹźćŘŐŮY˝đÖĐĐÄż˝ŔíĄŁ

éÁËÓиüśŕľÄŮY˝đůŁŹąĚšđ@ßxńÖ÷ÓĎ÷p¸ßšÜĐ˝łęź°łöĐĐĹäÜľČĎસŁŔűĄŁ

ţÁ˽⣏ԚŤËž˝üÉÄęŇŃ´óˇśúŚ¸ßšÜĐ˝łęßMĐĐÁËśŕ´ÎŐ{ŐűŁŹß@ĐŠ¸ßšÜ°üŔ¨šŤËžż˛ż¸ąż˛ĂĄ˘ÂÄÜÖĐĐÄż˝Ŕíź°ŇÔÉϸߚܥ˘ ^Óňż˛ĂĄŁľţď@ĘžŁŹ2023Äę¸ßšÜĐ˝łęÝ^2021ÄęĎ½ľ86%ĄŁ

ĆäÖĐŁŹÄŞąóĐ˝łęÓÉ1500ČfÔŞĎÂŐ{ÖÁ300ČfÔŞŁŹÔŮ˝ľÖÁ12ČfÔŞŁťî×ÓŹĐ˝łęÓÉ1000ČfÔŞĎÂŐ{ÖÁ200ČfÔŞŁŹÔŮpÖÁ12ČfÔŞŁťîťÝĺű´ËÇ°×÷éÂĎŻÖ÷ĎŻŁŹĐ˝˝đÔÚĎŕŽéLrégČŇťÖąĘÇ37ČfÔŞŁŹ´Ë´ÎŇŕÍŹ˛˝Ő{ÖÁ12ČfÔŞĄŁ

×îĐÂŘóď@ĘžŁŹąĚšđ@2023ÄęĐĐŐţŮMÓĂé_äNżî~ŇŃÝ^´ËÇ°×ÄęÓĐÁË´óˇů˝ľľÍŁŹÉĎ°ëÄęĎ½ľÖÁ32.19|ÔŞŁŹľÍÓÚß^ÍůÁůÄęÍŹĆÚËŽĆ˝ŁŹÝ^2020Äę¸üĘÇŐ۰륣

¸üÔçÖŽÇ°ŁŹąĚšđ@2022ÄęČš¤¸ŁŔűé_Ö§Ł¨Î´ÓËăÓČëÔÚ˝¨ÎďI˛żˇÖŁŠÓÉ2021ÄęľÄ268.53|ÔŞ˝ľÖÁ178.57|ÔŞŁŹĆäÖĐš¤ŮYź°Đ˝łęÓÉ253.34|ÔŞ˝ľÖÁ166.67|ÔŞĄŁ

˝ľĐ˝Ą˘ČĄĎű¸ßšÜĹäÜź°¸ŁŔű´ýÓöľČ´ëĘŠŁŹžůĘǹ̚đ@ÔÚ´ËÎŁźąrżĚľÄ×Ԟȡ˝Ę˝ĄŁ

ÍśÍŘ×Ďň

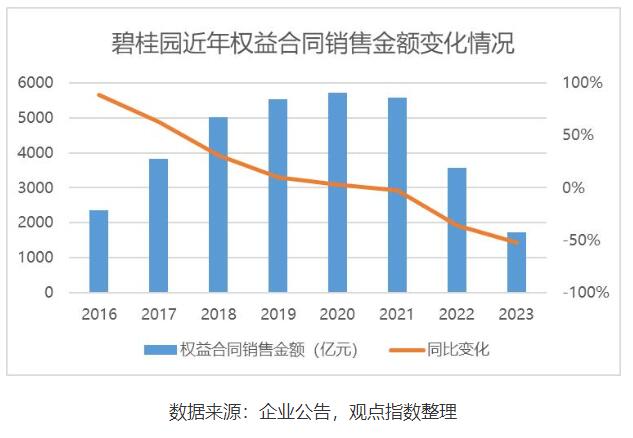

ŇŔČťĚÓھ͚ȾÄ2023Ä꡿ľŘŽaĘĐöäNĘŰhžłŔąĚšđ@ʧȼÁËäNšÚÎťÖĂĄŁ

Ó^ücÖ¸ľĄ°2023Äę1-12Ô¡żľŘŽaĆóIäNĘŰąíŹFĄąŃĐžżłÉšűď@ĘžŁŹ12Ô¡ÝÇ°100ˇżĆóŹFŕŇćżäNĘŰ˝đî~3288|ÔŞŁŹÍŹąČĎ½ľ37.5%ŁŹhąČÉĎÉý17.4%Łť1-12Ô¡ݣŹÇ°100ˇżĆóŔŰÓŹFŕŇćäNĘŰ˝đî~40149|ÔŞŁŹÍŹąČĎ½ľ20%ĄŁ

ß@ŇťľÄ´óąłž°ÖŽĎÂŁŹąĚšđ@ČŤÄęäľĂŕŇćşÍČŤżÚ˝äNĘŰžůÍŹąČĎÂťŹŁťĆäÖĐŁŹŕŇćäNĘŰ1722.4|ÔŞŁŹĹĹÔÚľÚÁůĂűŁťČŤżÚ˝ˇ˝Ăć2136.9|ÔŞŁŹĎÂťŹÖÁľÚĆßÎťĄŁ

ëHÉĎŁŹ2018ÄęşóÓÉÓÚťůľÝ^´óŁŹąĚšđ@äNĘŰÔöˇůĎŕÝ^´ËÇ°pˇĺrĆÚŇŃ˝ÓĐÁËĂ÷ď@pËŮĄŁÄ2022Äęé_ĘźŁŹąĚšđ@ŽÔÂŕŇćäNĘŰ˝đî~ÍŹąČŢDŘŁŹÖÁ˝ńłÖŔmŇўåŁ

2023Äę7ÔÂäNĘŰÔŮśČŢD˛îŁŹÎÔÂäNĘŰŇÄŁ121|ÔŞŁŹÍŹąČpÉŮ60%ŁŹ8ÔÂŇÔşó¸üĘDzť×ă80|ÔŞŁŹß@ŇŕĹc2023ÄęĎ°ëÄęŐűówˇżľŘŽaäNĘ۳кÓĐęPĄŁ

°´şĎÍŹäNĘŰľŘ ^ˇÖ˛źŁŹąĚšđ@2020-2022ÄęÔÚV|ĘĄŇÔÍâľŘ ^ľÄŕŇćşĎÍŹäNĘŰŐźżówľÄ81%Ą˘83%şÍ82%ŁŹśř2022ÉĎ°ëÄęV|ĘĄäNĘŰŐźąČÂÔ΢ÉĎqÖÁ21%ĄŁ

ÄŕŇćżÚ˝şĎÍŹäNĘŰłÇĘĐîĐÍÓ^˛ěŁŹ2023ÉĎ°ëÄęąĚšđ@ÓĐ37%í×ÔŇťśţžłÇĘĐĄ˘63%í×ÔČýËÄžłÇĘĐŁŹśř2020-2022ÄęˇÖeÓĐ61%Ą˘68%şÍ60%ľÄäNĘŰĘŐČëí×ÔČýËÄžłÇĘĐĄŁ

ľŤ2022ÄęŇÔíŁŹ˛żˇÖČýËÄžłÇĘСżľŘŽaĘĐöšŠß^ÓÚÇóľÄÇérÝ^éĂ÷ď@ŁŹˇżrĘÜşŁŹĂćĹRČĽě´ćľÄî}ĄŁĂćŚČýËÄžłÇĘĐäNĘŰÎŽżsľÄî}ŁŹąĚšđ@Ö÷ÓźÓ´óÁËŇťśţžłÇĘоIJźžÖĄŁ

Ś2023ÄęÉĎ°ëÄęąĚšđ@ČľŘŕŇćşĎÍŹäNĘŰÇ°100íÄżßMĐСÖÎöŁŹÉŘęPşÍŕÖÝÉ×ůłÇĘĐľÄíÄżľÁż˛˘ÁĐľÚŇťŁŹˇđÉ˝Ą˘Áijǥ˘ÂĺęşÍĚKÖÝH´ÎĆäşóĄŁ

¸ůţ°ŮśČ°ŮżĆŚłÇĘС֟ŁŹŕŇćäNĘŰÇ°°ŮíÄżÖĐłŹß^ŇťíÄżľÄłÇĘĐí×ÔČýžłÇĘĐ˝ü°ëľŁŹśřĐÂŇťžłÇĘĐÖĐŕÖÝĄ˘ˇđÉ˝Ą˘ĚKÖÝşÍÎ÷°˛ËijǾÄäNĘ۳ɿÝ^éď@ÖřĄŁ

łŹÁůłÉíÄżĘÇÔÚ2021ÄęŤ@ľĂîAĘŰ×CŁŹß@ŇâÎśÖřß@ĐŠíÄżĘÇÔÚŽÄęťň¸üÔçÖŽÇ°ÄĂĎ¾ľŘKŁŹśř˝üÉÄęŤ@ľĂîAĘŰ×CľÄíÄżäNĘŰÇér˛˘˛ťËăĚŤşĂĄŁ

2023Ä꣏ąĚšđ@ŇŔĹfąŁłÖľÍÍśÍŘÁŚśČĄŁ

Äęłőé_ĘźÖآÄþأŹ ˘ĹcąąžŠĄ˘ÄĎžŠĄ˘łÉśźĄ˘şźÖÝĄ˘şĎˇĘĄ˘ÉĎşŁľČľŘšŤé_ŐĐĹÄěťîÓŁŹąĚšđ@š˛ÓóĂű ˘ĹÄşÍu̾ľŘKľÁżß_ľ˝ÁË20×ÚŁŹÖąÖÁ4-5Ô½ÓßBÔÚşźÖÝĄ˘ĚŤÔßBÂäËÄ×ÓĄŁ

äNĘŰËźžS¸Ä׺óŁŹ÷§ľ˝ÄĂľŘßÝŁŹÎťÓÚČýËÄÎĺžľÄŕŇćÄþؽđî~ßMŇť˛˝ĘŐżsĄŁ

´ËÇ°ąĚšđ@Ȳżţ×h͸œŁŹ×öşĂ´_ś¨ĐÔĘĐöĄ˘´_ś¨ĐÔíÄżŁŹĆäÖĐҝ¡˝ź´Íů¸üžß´_ś¨ĐÔľÄŇťśţžłÇĘĐżżnŁŹÖđ˛˝ĚáÉýŇťśţžłÇĘĐľÄÍśŮYî~şÍÍÁľŘŚäŐźąČĄŁ

2023ÄęÄĂľŘÇérŁŹžÍĘÇÉĎĘöˇ˝áľÄówŹFĄŁ

2023ÄęÉĎ°ëÄ꣏ąĚšđ@ŮšŤËžŕŇćËůÓĐČËŤ@ČĄÍÁľŘľÄîAĆÚ˝¨ÖţĂćˇeźsé64.35ČfĆ˝ˇ˝ĂףŹż´úrźs69.3|ÔŞŁŹĎŕÝ^ÓÚ2022ÄęÉĎ°ëÄęľÄ60.9|ÔŞÓĐËůÔöéLŁŹĆ˝žůľŘré10766ÔŞ/Ć˝ˇ˝ĂץŁ

˝ŘÖÁ2023Äę6ÔÂ30ČŐŁŹąĚšđ@ßBÍŹĆäşĎ IĆóIź°Â IšŤËžŇŃşźsťňŇŃŐŞĹĆÖĐřČľŘŕŇćżÉ˝¨˝¨ÖţĂćˇeźsé17098ČfĆ˝ˇ˝ĂףŹĆäÖĐ79%ˇÖ˛źÓÚV|ĘĄŇÔÍ⥣

Ĺc´ËÍŹrŁŹąŁ˝ťÇČÎŐ˛ťpŁŹąĚšđ@×Ô2022ÄęĆđĘź˝KžÓČŤřˇżĆ󹣽ťÇĘ×ÎťŁŹŇÄŁ˝Ó˝üľÚśţĂűÖÁľÚËÄĂűÖŽşÍĄŁ

2022Äę1-12ÔÂĄ˘2023Äę1-6ÔÂĄ˘2023Äę1-12ÔÂŁŹąĚšđ@ˇÖe˝ť¸ś64ČfĚץ˘27.8ČfĚ׺Í60ČfĚףŹśřąŁ˝ťÇҲÔöźÓÁËŹF˝đÖ§łöşÁŚĄŁ

2023Äę12ÔÂ8ČŐŁŹąĚšđ@źŻFŐŮé_ÔœȚÜŔíţ×hĄŁîťÝĺűąíĘžŁŹÎ´íľÄ12ÔÂŁŹ˝ť¸śĚôđţßMČëÉîËŽ ^ŁŹ2024ÄęąĚšđ@˝ť¸śÁżîAÓłŹß^40ČfĚףŹľÁżČÔČťý´óĄŁ

łý´ËÖŽÍ⣏ÔÚ2023ÄęÉĎ°ëÄęČľŘŕŇćşĎÍŹäNĘŰÇ°°ŮíÄżÖĐŁŹ´ó˛żˇÖźŻÖĐÔÚ2025Ä꿢š¤ŁŹß@ŇâÎśÖř˝ť¸śşÁŚ˘ţłÖŔm×Äꥣ

Ą°ĘÂźątžŁŹĘžtAĄąŁŹäNĘŰÓö×čÖŽĎÂßxńşžÄþأŹź´ąăŹF˝đÁ÷žoҲŇŔĹfˇeOąŁ˝ť¸śŁŹŇÔĆÚĘĐöČÚŮYÇţľŔˇĹŁŹťňÔS¤ŐŇľ˝ĐÂľÄCÓöĄŁ

ČÚŮYňvŲ

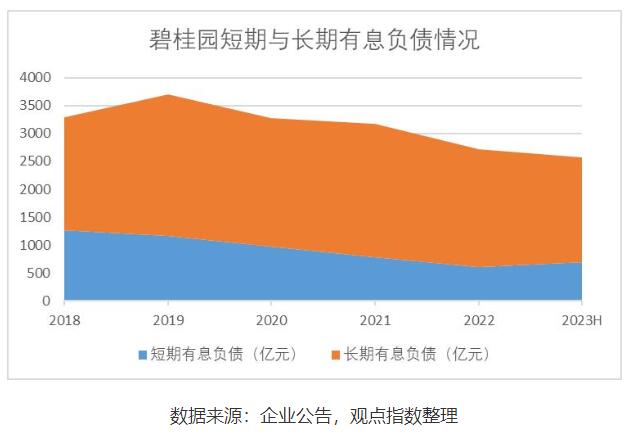

¸ß¸ÜUľÄÄŁĘ˝ÂäĎÂáĄÄťşóŁŹ2023Ä꡿ľŘŽaČÚŮYĎ½üÄęĐ¾ͣŹÔöËŮŃÓŔm×ßŘŁťĂ挾؎aĐĐIťůąžĂćĎÂĐĐÚ ÝŁŹ˛ťÉ١żĆóśźĚÓÚ˛ťŕżsąíľÄß^łĚĄŁ

2023ÄęÖĐĆÚIżď@ĘžŁŹąĚšđ@żŮYŽa˝ľÖÁ1.62Čf|ÔŞŁŹżŘů˝ľÖÁ1.36Čf|ÔŞŁŹÍŹąČpÉ١Öeé7.17%Ą˘4.95%ŁŹŃÓŔm2021ÄęŇÔíľÄżsąíÚ ÝĄŁ

ÄŮYŽaŘůąííż´ŁŹąĚšđ@żÓĐϢŘůÓŕî~Ď½ľÖÁ2579.05|ÔŞŁŹÝ^2022Äęľ×ľÄ2713.07|ÔŞpÉŮ134.02|ÔŞŁŹĎ½ľ4.9%ŁŹÄ2020ÄęŇÔíłÖŔmĎ½ľŁťşĎÍŹŘů6035.88|ÔŞŁŹŐźżŘůľÄ´ó˛żˇÖŁťŮQŇן°ĆäËű޸śżî4485.45|ÔŞĄŁ

ÓĐϢŘůÖĐŁŹăyĐĐź°ĆäËű˝čżîŐźąČ×îśŕŁŹŇÔ1561.76|ÔŞľÄŇÄŁŐźąČ60.56%ŁŹÝ^2022Äęľ×1625.4|ÔŞÓĐËůżspŁťĎČĆąţĄ˘šŤËžůČŻĄ˘żÉŢDůŇÄŁš˛Ó1017.29|ÔŞŁŹşĎÓŐźąČ39.44%ĄŁ

ÔŮÄŹF˝đÁ÷˝ÇśČż´ŁŹŐűówŹF˝đÁ÷Ä2020Äęôî~éŘŁŹĆäÖĐťIŮYťîÓŽaÉúľÄŹF˝đÁ÷ôî~ˇÖeé-541|ÔŞĄ˘-129|ÔŞşÍ-587|ÔŞŁŹÁ÷ÓĐÔşÁŚÄ2020ÄęĆđŇŃŇśËÄߥŁ

˝ŘÖÁ2023Äę6ÔÂ30ČŐŁŹąĚšđ@˝ IťîÓŽaÉúľÄŹF˝đôî~Ą˘ÍśŮYťîÓŽaÉúľÄŹF˝đôî~şÍČÚŮYťîÓŽaÉúľÄŹF˝đôî~ˇÖeé33.86|ÔŞĄ˘67.23|ÔŞşÍ-373.49|ÔŞĄŁ

ÓÚ2023Äę6ÔÂ30ČŐŁŹąĚšđ@ŹF˝đź°ŹF˝đľČrÎďĹcĘÜĎŢÖĆŹF˝đÖŽşÍ1305.69|ÔŞŁŹÝ^2022Äę12ÔÂ31ČŐľÄ1475.5|ÔŞpÉŮÁË169.81|ÔŞĄŁĆäÖĐŁŹŹF˝đź°ŹF˝đľČrÎďźs1011.15|ÔŞŁŹĘÜĎŢÖĆŹF˝đźs294.54|ÔŞĄŁ

ĹcÖŽŚŞľÄĘÇŁŹ12ÔÂČľ˝ĆÚľÄůŐé1087.03|ÔŞŁŹłÖÓоďF˝đşÍŹF˝đľČrÎďé1011.15|ÔŞŁŹ˛˘˛ťÄÜÍęČŤ¸˛ÉwśĚĆÚľ˝ĆÚůŐĄŁ

×÷éřȡżľŘŽaýî^ĆóIŁŹąĚšđ@ľÄŇťĹeŇťÓśźţąťĘĐöˇĹ´óŁŹßMśřŇý°lďLëUÝÇ飏ďL˛¨ĎČÄ8ÔÂδÄÜÖ§¸śÉšPžłÍâĂŔÔŞůľÄƹϢé_ĘźĄŁ

ţÓ^ücĐÂĂ˝ówÁ˽⣏ß@ÉšPůČŻÔÚĐÂźÓĆ½ťŇ×ËůÉĎĘĐŁŹ°lĐĐŇÄŁžůé5|ĂŔÔŞŁŹĆÚĎޡÖeé5.5NC3.5şÍ10NC5ŁŹľ˝ĆÚČŐˇÖeé2026Äę2ÔÂ6ČŐşÍ2030Äę8ÔÂ6ČŐĄŁ

8ÔÂ11ČŐŁŹąĚšđ@ąíĘžÓöľ˝ÁË×ÔłÉÁ˘ŇÔí×î´óŔ§ëyŁŹŮ~ĂćżÉÓÓĂŮY˝đłÖŔmpÉŮŁŹłöŹFÁËëAśÎĐÔľÄÁ÷ÓşÁŚŁť´ÎČŐŁŹĐű˛źĆěĎÂ11ÖťžłČšŤËžůČŻ×Ô8ÔÂ14ČŐé_ĘĐĆđÍŁĹĆĄŁ

ţ˝yÓŁŹ11ÖťůČŻÓŕî~şĎÓß_źs157.02|ÔŞŁŹľ˝ĆÚČŐ×îÔçľÄĘÇĄ°16ąĚ@05ĄąŁŹé9ÔÂ2ČŐŁŹÓŕî~39.04|ÔŞŁť9Ô¡ݾ˝ĆÚľÄßÓĐĄ°20ąĚľŘ03ĄąşÍĄ°21ąĚľŘ04ĄąŁŹÓŕî~ˇÖeé14.35|ÔŞşÍ20|ÔŞĄŁ

ąËrÓĐÖŞÇéČËʿ͸œŁŹąĚšđ@Ěá×h°Ń9ÔÂ2ČŐľ˝Ćھĥ°16ąĚ@05ĄąŐšĆÚ36Ô²˘ˇÖĆÚś¸śĄŁ

9ÔÂŁŹąĚšđ@íŔűÍęłÉÉšPžłÍâůƹϢ֧¸śŁťëSşóŁŹłýĄ°22ąĚľŘ02ĄąĄ˘Ą°22ąĚľŘ03ĄąÍ⣏ĆäÓŕ9šPůČŻČŤ˛żÍęłÉÁËŐšĆÚŁŹÉćź°ąž˝đš˛Óźs147|ÔŞĄŁ

ąĚšđ@ŇŔČťĚÓÚťI´ëŮY˝đś¸śß@ÉšPůČŻľÄĹŹÁŚÖŽÖĐŁŹŐýČçîťÝĺűÔÚÔœȚÜŔíţ×hÉĎąíĘžŁŹźŇ×ĺżĎś¨ţÔŇĺŮučFÖ§łÖšŤËžľÄŁŹšŤËžţĹŹÁŚĚ˝Ë÷łöŇťląMżěťÖÍŐýłŁ˝ IľÄÓĐЧ¡˝ĄŁ

ÍËłöÖ麣Čfß_Éܹ̚ăĘÇŇťŔýŁŹąĚšđ@ÓĐÁËŮY˝đś¸śĄ°22ąĚľŘ02ĄąąžĎ˘ŇÔź°ÓĂÓÚžłÍâÖŘ˝MĄŁ

´ËÍ⣏ąĚšđ@ŇýČëÁËÖĐ˝đšŤËžĄ˘ČAŔű°˛ÖZťůúČÎŘŐʢľÂÂÉĘÂŐËůúČΡ¨ÂÉ fÖúůŐÖŘ˝MĄŁ

ĆäÖĐŁŹĄ°ÖŘŐűŁźŇĄąČAŔű°˛ŇŃúČÎť¨ÓÄꥢşă´óĄ˘ČÚĄ˘źŃŐ×IĄ˘ĐÂÁŚľČšŤËžľÄŘŐÖĐ˝đҲĘÇşă´óîÖŽŇťŁŹĘ˘ľÂt ˘ĹcÁËť¨ÓÄꥢźŃŐ×IĄ˘ČÚľÄÖŘ˝MĄŁ

Őűówíż´ŁŹ2023ÄęŇÔíŁŹˇżĆóŚžłČÍâß`źsůČŻŇŃßMĐĐÁËůŐÖŘ˝MŁŹÍ¨ß^˝ťQŇŞźsˇ˝Ę˝ßMĐĐŐšĆÚŁŹ˛żˇÖÖ÷ówČÔÔÚÍĆßMÖŘ˝Mß^łĚÖĐŁŹÉŮľÖ÷ówŐšĆÚʧĄŁŹşÍŁÖ§¸śąžĎ˘ĄŁ

2022Äęľ×é_ĘźŁŹĐĹŮJĄ˘ůČŻĄ˘šÉŕČýˇ˝ĂćÖ§łÖˇżľŘŽaĆóIľÄČÚŮYŐţ˛ßęŔmÂäľŘŁŹąťˇQ饰ČýÖ§źýĄąĄŁ

2023Äę11ÔÂŁŹĘĐöĎűϢˇQŁŹąOšÜCŐýÔÚĆđ˛ÝŇťˇÝˇżľŘŽaÉĚĄ°°×ĂűÎĄąŁŹżÉÄÜşÉw50źŇŇÄŁˇżĆóŁŹĆäÖĐ°üŔ¨ąĚšđ@ľČĄŁ

ÁíÍ⣏ąĚšđ@ßĂÜźŻ ˘źÓÁËš¤ÉĚăyĐĐĄ˘V°lăyĐĐĄ˘šâ´óăyĐĐľČŐŮé_ľÄ×ůŐţĄŁ

ëmČťŮYąžĘĐöÔÚ8ÔÂ1ČŐŇťśČ÷łöąĚšđ@˘ĹäšÉČÚŮYźs23.4|¸ŰÔŞÓĂÓÚßůŐŁŹëSşóąĚšđ@łÎÇ奣

żŐѨíďLδąŘoŇňŁŹĎŕÝ^ÓÚ2022Ä꣏2023Ä꡿ĆóČÚŮYÇţľŔßMŇť˛˝łĐşŁŹĂ挟ąĐ蜸śľÄůČŻŁŹąĚšđ@ßxńĹäšÉČÚŮYҲożÉşńˇÇĄŁ

˝YşĎ2023ČŤÄęÇérŁŹîťÝĺűź°źŇ×ĺĂ挚Ⱦ×hžłrˇeO˛ÉČĄľÄšÜŔí´ëĘŠŁŹ°üŔ¨ŮYŽaŘůąíĄ˘ŔűąíĄ˘ŹF˝đÁ÷ÁżąíČýąíß\×÷ŁŹ˛˘°´ŐŐżÉÓÓĂŮY˝đé§ĎňßMĐĐĎŕęPľÄȲż˝ I°˛ĹĹŁŹşżsˇÇ˝ IŮMÓĂŇÔź°ąPťî¸÷îŮYŽaľČľČĄŁ

´_ČçÄŞąóÔÚĐÂÄęÖÂŢoÖĐËůŃÔŁŹOşŽÖŽÖÁŁŹęÖŽĘźÉúŁŹĎŁÍűŇŃÔÚżŕëyÖĐÔĐÓýĄŁ

ëmČťąĚšđ@ÔÚďLÖĐďhÂäÁ˲ťÉŮÖŚČ~ŁŹľŤęö˛˝KţĎűɢŁŹĐÂČ~ŇŕÔÚĘäÔŮÉúĄŁ

šČľ×ŇťÄę | ÔښȾףŹ×ßĎňÉĎľÄ¡ĄŁ

ąžŐžŢDÝdÎÄŐÂşÍDĆŹłöÓÚ÷˛ĽĐĹϢ֎ĿľÄŁŹČçÓĐ°ćŕŽ×hŁŹŐÔÚ3ÔÂČĹcąžŐžÂĎľhłýťň fÉĚĚŔíĄŁˇ˛ĘđĂű"ÔĆÄϡżžW"ľÄÎÄŐÂδ˝ąžŐžĘÚ࣏˛ťľĂŢDÝdĄŁąŹÁĎĄ˘ĘÚࣺnews@ynhouse.comĄŁ

áéTÔuŐ