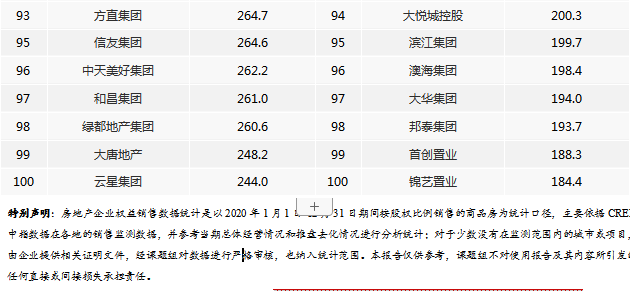

特別聲明:房地產企業銷售數據統計是以2020年1月1日-12月31日期間銷售的并表商品房為統計口徑,主要依據CREIS中指數據在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

一.榜單解讀

1、166家房企破百億,千億軍團增至41家

2020年,疫情未改“房住不炒”的政策總基調,全國商品房銷售實現平穩增長。優秀房企抓住疫情復蘇后城市結構性機遇,強化營銷加快推盤搶收,實現銷售業績持續增長。根據中指研究院監測顯示,2020年共計166家房企躋身百億軍團,銷售額平均增速為14.4%;百億企業的權益銷售額共計10.7萬億元,市場份額約61.8%。

近幾年,在嚴厲的房地產調控政策下,行業發展節奏逐漸趨穩,百億企業業績增長也逐步放緩,追求更有質量的增長。從數據來看,2020年百億企業銷售額平均增速為14.4%,遠低于2016年的49.3%,行業進入降速求穩通道特征明顯。

2、百億陣營分化加劇,千億分水嶺愈加明顯

百億陣營分化加劇,千億分水嶺愈加明顯。

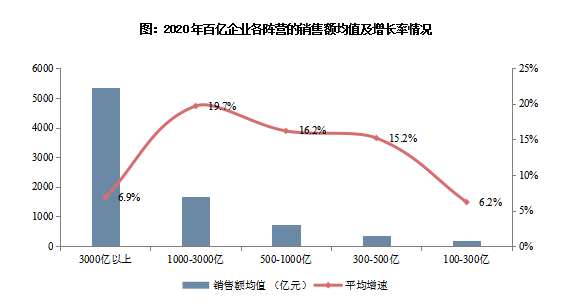

本文將百億以上企業分為五個陣營:3000億以上、1000-3000億、500-1000億、300-500億、100-300億,對應企業數量分別為8家、33家、26家、43家、56家。其中,3000億以上企業增長1家,1000-3000億陣營企業數量增長6家,而500-1000億陣營數量則減少5家。千億規模具有明顯的分水嶺特征,房企對外擴張中組織架構、人員配置、經營決策、產品力等等都將面臨考驗,涅槃重生則能邁上新臺階。

百億企業增速分布呈現倒U形,頭部、尾部企業增速較低,腰部企業增速較高。3000億以上大型企業發展更加穩健,銷售額均值為5361億元,銷售額增長率均值為6.9%;1000-3000億企業和500-1000億企業繼續追求規模擴張,銷售增長率較快,企業通過拓展市場布局、抓住城市結構性機遇、加大合作力度等實現業績快速增長,銷售額均值分別為1681億元和742.7億元,銷售額增長率均值分別為19.7%和16.2%;300-500億、100-300億企業主要通過深耕重點城市,業績保持了較快增長,銷售額增長率均值分別15.2%、6.2%。

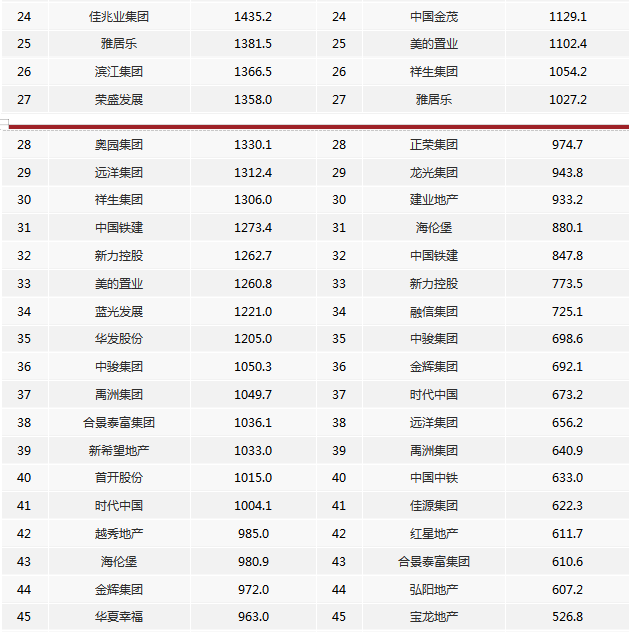

3、門檻值持續提升,TOP3門檻提升最多

2020年,TOP3房企門檻值為7011億元,TOP10房企門檻值為2892億元,分別較上年提升749億元、467億元,為門檻值增長最大的兩個陣營,競爭更加激烈;TOP30房企、TOP50房企、TOP100房企門檻值分別為1306億元、860億元、333億元,與上年相比均有所增長。

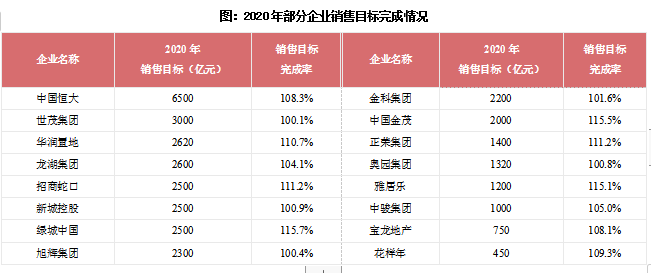

4、目標完成率總體較好,均值為106.1%

從公布年度銷售目標的25家代表企業來看,2020年房企銷售目標完成率總體較好,均值為106.1%。其中,綠城、雅居樂、招商、金茂、華潤等企業的銷售目標完成率均值110%以上。

二.業績透析

1、哪些城市賣得好?二線城市貢獻近六成,三大城市群貢獻超六成

圖:2019、2020年百億代表企業 各城市等級銷售額貢獻占比

二線城市占比近六成,一二線城市成交占比略有提升。2020年,百億企業繼續聚焦二線城市,50家百億代表企業的二線城市業績貢獻占比為58.3%,較2019年增加了1.2個百分點;一線城市需求旺盛在新冠疫情影響下韌性凸顯,供應端改善推動市場成交上行,銷售占比上升0.3百分點至18.6%;三四線城市貢獻占比下降1.5個百分點至23.1%。

圖:2019、2020年百億代表企業城市銷售額分布

長三角、粵港澳(內地)、京津冀三大城市群銷售貢獻突出,合計占比超六成,銷售占比繼續提升。2020年,百億企業長三角、粵港澳(內地)、京津冀城市群的銷售額貢獻較大,占比分別為36.7%、15.1%、10.5%,合計占比62.3%,較上年同期提升2.9個百分點,其中,長三角城市群疫情后供需兩端支持性政策落地更早,區域內需求旺盛,市場率先恢復,銷售占比提升1.9個百分點;粵港澳大灣區(內地)受益于區域頂層設計、人才政策放松等因素,下半年市場趨熱,銷售占比提升0.9個百分點;京津冀城市群市場穩步恢復,銷售額占比微升0.1個百分點。從具體城市來看,南京、北京、上海、杭州、廣州等重點一、二線城市熱度持續。

2、哪些產品受歡迎?首改產品占比增加到56%,健康、智能化產品成升級方向

剛需、首改類需求持續釋放。研究組對50家百億代表企業2019年及2020年重點項目各面積段的銷售額貢獻分析得出:50家百億代表企業的90平方米以下首置、90-140平方米首改型產品銷售額占比分別為16.6%、56.0%,同比分別增加0.3、0.5個百分點;140-200平方米改善產品的銷售額占比略有下降,下降了0.8個百分點;200平方米以上產品的銷售額占比與去年持平。

百億企業靈活施策,一線城市聚焦首置、首改產品,二線、三四線城市首改產品占主流。一線城市首置與首改產品占比分別增長0.8個、2.2個百分點;二線城市首改產品占比為57.6%,仍占主流,首置、豪宅產品需求不斷釋放,占比分別增長0.1個、1.1個百分點;三四線城市首改產品占比為64.6%,較上年增長3.3個百分點,牢牢占據主流市場地位,首置產品占比也比去年同期增長0.2個百分點。

百億企業針對疫情后客戶需求,積極推進產品研發升級。疫情后客戶對產品健康性、智能化的需求急速提升,50家代表企業中約有四分之一的企業提出本年要加強產品健康、智能化方向研發與升級。如綠地推出“健康宅”,世茂推出“抗疫新品”新標準。部分企業發布產品新標準,通過標準化制度化措施落地新產品,遠洋在2020年初發布《遠洋健康建筑體系1.1》;大悅城3月推出“Hygienic更衛生”、“Hospitable更舒適”、“Heart-Warming更愉悅”的“3H健康居住體系”,在沈陽隆悅祥云、臺州黃巖瑞府等試點項目獲得了良好的市場反響。同時,部分企業發布全新品牌體系,促進產品和服務全方位提升,如保利發展以美好生活同行者的姿態,全新推出“美好集和”產品品牌體系,雅居樂發布全新的“5N”全維度產品體系,踐行“人居八雅”的產品理念。此外,部分企業從組織架構上完善產品力提升體系,綠城成立設計共享中心,與建研中心形成體系搭接,多維度保障產品力領先。

3、哪些營銷最有效?線上營銷加大引流傳播,線下促銷促進去化成交

年初為應對疫情影響,百億企業加大線上營銷投入,充分儲客蓄客,刺激需求釋放;疫情得到控制后,百億企業加強線上線下營銷融合,加大降價促銷力度和覆蓋面,促進項目去化,以期沖刺全年業績。

一方面,百億企業加大線上營銷投入力度。企業通過快速搭建線上營銷平臺,并通過直播賣房、明星直播、總裁直播賣房、AR賣房、參與電商促銷活動等方式優化傳播、引流渠道,同時完善線上購房平臺,打造實現一站式“線上傳播-線上引流-線上樓盤展示-線上預約看房-線上購房-線上推薦客戶”的完整線上業務閉環。1)全面開通網上售樓處,催動線上引流和變現。2月13日,恒大宣布全面啟動線上營銷,到3月超過40家百億企業開通網上售樓處,網上營銷平臺已成為房企營銷數字化的重要抓手。2)借助第三方平臺,加強引流傳播,打開銷售局面。2020年春節期間房天下開啟網上售樓處以來,保利、萬科、碧桂園、綠地、龍湖、華潤、融創、金科、奧園、彰泰等品牌房企均通過直播順利成交。3)涉足直播賣房,如中駿、雅居樂等企業邀請明星藝人開啟直播賣房,帶動房源曝光度。部分企業則由總裁高管上陣,相比較明星藝人、專業主播,總裁高管自帶話題性、專業性更強、對接后續服務更有保障,天然具有為品牌背書的效果,如富力在4-6月開展為期3個月的“百城百盤,老總直播”活動,以專業和誠意增強客戶信賴,促進成交去化;碧桂園則在5.5直播購房節邀請明星藝人汪涵、大張偉助陣線上直播賣房,同時,29個分會場同步直播,區域總裁推薦好房、給出讓利折扣,觀看人數超800萬,傳播引流效果良好。

另一方面,百億企業繼續通過加大優惠折扣的力度和廣度、加碼全民營銷、造節造勢等方式促進去化。1)在優惠折扣方面,2月16日恒大發布“75折”促銷通知,9月和10月恒大宣布全國樓盤全線七折,優惠力度進一步升級,以刺激客戶成交,同時全面升級恒房通會員的推薦獎勵,由2月份最低1萬元提升到3月的3.5萬元,4月11日推薦獎勵提升到最高房屋總價3%;萬科推出“以一抵十”優惠活動,薦房得傭金;藍光、旭輝、雅居樂等企業相繼推出全民經紀人小程序,廣泛調動社會各界力量,借社群力量形成鏈式傳播。2)在造節造勢方面,碧桂園啟動了“金秋購房節”,全國有眾多項目參與活動;世茂推出了“世茂海峽光盤節”,62個項目聯合發力,國慶8天時間里累計成交金額超43億元;弘陽地產推出了“慶雙節,爆弘利”2020弘利黃金周活動,覆蓋長三角都市圈、成渝都市圈、中原都市圈、華中都市圈、廣佛都市圈、環渤海都市圈等6大都市圈百盤。

4、哪些企業業績增長快?優勢布局、積極推盤,助力業績快增長

金茂:城市運營、產品升級、機制建設,金茂實現2000億跨越

2020年,金茂持續鞏固城市運營商定位,聚焦“雙輪兩翼”核心業務。城市運營方面,實現城市地圖2.0的迭代升級,助力城市運營全周期扎實推進。投資方面,貫徹“城市深耕、質在量先”的投資策略,2020年獲得多個優質土地,為未來業績增長奠定基礎。產品方面,堅持高端產品定位、“綠色健康”和“智慧科技”的發展特色,在推動府、悅、墅產品持續升級的基礎上,開展以客戶需求為核心的產品創新研究,不斷提升產品競爭力。營銷方面,金茂積極創新求變,推出線上看房購房新模式,全年線上小程序助力實現成交超130億元。同時,金茂不斷進行組織升級以及機制建設,優化內部管理提升運營效率。在推進城市運營、聚焦核心一二線城市、不斷升級產品、優化內部管理、積極營銷的多維度策略下,金茂提前一個月完成同比+33%的年度銷售目標,實現2000億跨越。

禹洲:“長三角+大灣區”雙總部戰略,實現千億跨越式發展

2020年禹洲堅持追求“有質量的增長”,全年銷售業績實現大幅增長,正式跨越千億。一方面,長三角城市群政策落地早、需求韌性高,市場率先復蘇,禹洲持續深耕長三角城市群,銷售額快速增長。另一方面,禹洲在疫情初期率先推出“禹好屋”、“禹洲買房寶”等多個線上渠道,線上線下早行動,聯動格局,搶占市場。同時,禹洲堅持綠色產品定位,提煉出“住宅建筑101價值點”、“無接觸關愛小區”等,雍系、朗系、嘉系三大產品系不斷迭代,從安全、質量、情感關懷、文化等多個維度,與產品系進行全系配對,不斷迭代提升產品質量。未來,禹洲形成上海-深圳雙總部的戰略格局,持續發力大灣區,大灣區將成為禹洲業績第二增長極。

越秀:深耕大灣區,“物業+軌交”戰略推進,業績創新高

越秀實施深耕大灣區市場戰略,并持續拓展華東、中部等區域。2020年越秀積極推進在線銷售,并把握疫情有效控制后大灣區、長三角區域較快復蘇的市場行情,實現業績較快增長。同時,越秀“物業+軌交”戰略順利推進,2019年布局的軌交物業項目實現熱銷,助力企業業績提升;2020年越秀持續推進軌交物業發展,未來將帶來業績的持續增長。此外,越秀持續優化組織管控體系,全面落實實施3.5級運營管控體系,提升決策與管理效率。在有效把握區域市場行情的策略下,越秀超額完成年度銷售目標,全年業績創新高。

花樣年:堅持“準”投資、“快”運營、“穩”財務、“安”社區,全新產品線落地

花樣年追求規模、利潤、負債的均衡發展,全年實現穩健快速增長。一方面,花樣年打通線上線下渠道,加快有效簽約。2月推出“人人房東”置業計劃,6月推出“花樣GO”公眾號,持續進行“直播售房”,為線下銷售導流。另一方面,花樣年堅持“5+N”城市投資策略,深耕粵港澳大灣區、長三角都市圈、成渝都市圈、華中都市圈和環渤海都市圈五大區域,尤其是大灣區、長三角市場需求韌性高、疫情后快速復蘇,成為花樣年業績增長的有力基礎。此外,花樣年推出全新產品線——趣、味、料,顛覆傳統剛需剛改邏輯,關注客戶生活態度與空間需求,于年內陸續落地。全新產品線通過藝術策略加持,在展示區、樣板房中打造出數個品位獨特、內含豐富的生活藝術空間,獲得跨界關注與好評。

三.未來展望

2021年已然悄悄到來,作為“十四五”規劃的開局之年,國際環境不穩定不確定因素明顯增加,疫情防控走向常態化,生產經營持續恢復中,國內宏觀經濟下行壓力不減。房地產行業作為經濟的壓艙石,“房住不炒”的調控總基調不會變,金融監管也將繼續規范健康行業發展,平穩健康發展將是主基調。

無風之處蘊波瀾,靜水之下有激流。新時期行業降速、分化、容錯低等特征更加明顯,新競爭格局的形成正在孕育中。首先,行業降速導致企業陣營將相對固化,超車機會減少,考驗守中與進擊的權衡力,也將埋下陣營分化震蕩之因。其次,城市分化與投資風險顯著加大,容錯率越來越低,科學與效率的力量真正登場亮相;最后,管理紅利時代,打鐵還需自身硬,精細化運營將走的更遠,數字化和精細化將成為行業的重要關注方向。

未來,如何發掘發展機遇、提升自身能力并實現合理增長,將是房企探討的重要課題。首先,發展是硬道理,應抓住城市結構性機遇。重點城市群及核心一二線城市長期來看需求端更具韌性,抓住結構性機遇將成為推動企業增長的重要手段。其次,應嚴防財務風險,優化財務管理。未來三年,房地產行業債券需償還規模將維持在高位,疊加政策端金融監管持續強化,對房企的財務狀況、現金流管理水平提出了更高的要求。房企應做好現金流規劃,實現企業穩健發展。最后,全面塑造核心競爭力,精細化管理提高效率。房地產行業逐漸從土地紅利、金融紅利向管理紅利轉變,房企應全方位塑造核心競爭力,從產品、服務、運營、管理等方面提升自身能力,綜合能力將成為行業競爭的根本所在。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論