2、融資風險:發債規模大、銷售業績偏低且拿地激進的百億房企,應加強風險防范

寬松的貨幣環境為房企有效解決了資金需求,但在房地產市場分化風險與泡沫化風險疊加的復雜形勢下,依賴資金杠桿激進拿地、大舉擴張的房企也在累積風險。為了提高資金安全性、有效防范相關風險,目前監管機構已暫停了房地產公司債的發行。在此背景下,研究組對百億企業銷售額、發債規模及拿地金額等指標進行綜合衡量,判斷百億房企的銷售業績和發債規模能否支撐拿地成本、開發能力是否能夠支撐未來發展,從而甄別百億房企是否存在資金風險。

研究組對部分百億企業(發債額+銷售額)/拿地金額、發債額/拿地金額的累計值進行統計,結果顯示部分百億房企存在資金鏈緊張的情況。其中,銷售額與發債額兩項總和仍與企業拿地金額規模相當的企業,資金緊張,如經營不當將遭遇償債風險。經分析顯示,建發、信達和融信等百億房企的比值均低于1.3,銷售額與發債額度加總才能勉強覆蓋招拍掛拿地支出,謹需防范資金風險。其中,信達目前資產負債率和凈負債率均已處于高位,建發2016年平均拿地溢價率超過100%,融信也入手多個地王項目,或將存在高溢價項目去化受阻導致的資金短缺風險。

未來發展:兼并收購實現規模跨越,轉型升級掘金萬億存量市場

1、兼并收購:搶占資源高地、加速規模突破,強者恒強態勢加劇

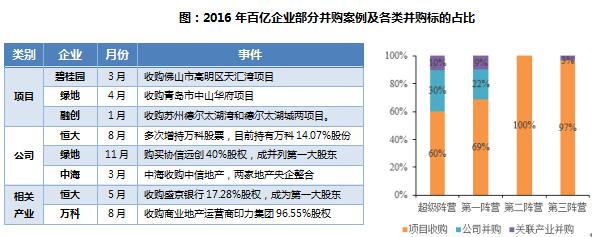

2016年,在優質資源稀缺與資金寬松的影響下,房地產并購愈演愈烈。其中,大型企業,特別是百億房企憑借規模、資金優勢成為房地產行業并購的主力軍。經統計,年內僅300億元以上百億房企已完成及正在進行中的并購案例已近100起,占行業并購數量的7成以上。

從前四個陣營的并購比例來看,各陣營并購數量逐級遞減:超級陣營企業均發起并購,數量占比為20%,平均數量最多為6.7宗;第一陣營共7家發起并購,并購數量占比為33%,平均數量為4.6宗,前兩陣營并購數量占比高達53%。第二、第三陣營均約有一半的房企發起并購,平均數量分別為3.2宗和2.0宗。

從并購標的來看,2016年百億企業的并購標的主要分為三類,包括房地產項目收購、房地產公司并購,以及房地產關聯產業并購,分別占比80%、13%和7%,可見百億企業并購標的2016年主要集中在房地產行業內,核心目的在與通過直接并購布局新的城市和市場,搶奪優質資源。各陣營均以房地產項目收購為主,意在破解熱點城市拿地困局、有效降低資源獲取成本。

從房地產公司間并購來看,由于涉及金額大、耗時長、過程復雜,目前并購方均為超級陣營和第一陣營的千億級房企,并購目的為直接兼并或投資符合公司戰略版圖的優質公司、或獲取A股上市殼公司,從而有效增收創利。大筆并購引發行業震動并成為今年區別于以往的最大特點,也將成為千億級房企奔赴萬億目標的捷徑之一。

此外,百億房企2016年的多元化并購比較審慎,全年僅7宗,其中5宗為通過收并購布局金融、商業運營兩個房地產相關的潛力發展領域,僅綠地收購景觀、基建公司完善其原有戰略布局。

2、轉型升級:擴增量、活存量、加快金融化,挖掘萬億級市場空間

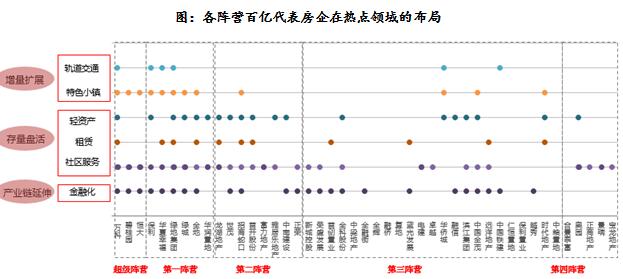

隨著房地產市場由增量向存量市場轉換,2016年,百億企業一方面把握政策機遇,發展高度契合國家發展戰略的特色小鎮、軌道交通物業等,搶占政策紅利;另一方面,盤活存量、挖潛存量客戶價值成為存量市場主體地位下的轉型窗口;此外,繼續延伸地產產業鏈,與金融融合發展,加快金融化進程。

從各陣營在熱點領域的布局來看,超級陣營、第一陣營的千億級企業轉型方向更為多元,平均涉足5個熱點領域,增量市場、存量市場及相關產業鏈的熱點領域均已布局;而第二陣營平均涉足3個熱點領域,在存量市場和金融領域的布局較多;后兩個陣營平均涉足1-2個熱點領域,打造專精的特色業務。

增量市場:緊跟政策需求,發展特色小鎮、軌道交通物業模式

百億企業緊跟政策需求,結合自身優勢打造不同主題的特色小鎮。恒大、萬科等8家千億級房企及招商、華僑城等國企和時代地產均提出或正在打造融入文化、科技、足球等特色的小鎮。

同時,隨著軌道交通建設的推進,百億企業通過與政府合作積極探索“軌道交通+物業”的發展模式,獲取優質城市資源。萬科、保利等百億企業通過“軌道交通+物業”的發展模式開發地鐵上蓋物業,打破“拿地困局”。除此之外,隨著“八橫八縱”鐵路規劃的升級以及國家鼓勵擴大社會資本投資建設鐵路政策的出臺,部分百億企業參與到鐵路建設項目。

存量市場:涉足社區服務、長租公寓、共創辦公,加速輕資產運作分享大資管時代機遇

2016年,百億企業創新智能社區、金融平臺、健康養老等服務體系,深入挖掘社區價值。其中,萬科和富力的智慧社區、金地的life智能家等紛紛為業主提供智能化的服務;碧桂園的“碧有信”、恒大的“恒大金服”等社區金融服務平臺陸續推出;萬科推出社區居家養老服務的全新產品線,綠城發布了園區健康服務生態體系。

此外,涉足租賃市場成為百億企業布局存量市場的“新藍海”,其中,長租公寓、聯合辦公等細分領域成為百億企業把握一二線城市存量市場的重要方向。2016年,百億企業緊抓租賃市場的發展機遇,重點發展特色鮮明、服務到位的長租公寓并提出對應品牌,或重點挖掘聯合辦公空間的產業租賃市場。

與此同時,百億企業將輕資產模式應用到存量市場中,一方面加快物業服務的輕資產輸出;另一方面繼續挖掘存量市場中商業、酒店、寫字樓等業態的輕資產運營。

金融化:深化金融合作,分享大資管時代紅利,不斷擴大金融業務版圖

2016年以來,百億房企通過加深與金融領域的合作,促進產融結合。一方面采用“地產+基金”模式,有效拓寬融資渠道。與基金機構組成聯合體拿地,緩解資金壓力;或自己設立基金,募集社會資本,補充從拿地到開發等階段的資金投入。另一方面積極推進物業資產、購房尾款、酒店物業等基礎資產的資產證券化,購房尾款為標的資產證券化集中爆發。同時,百億企業成立資產管理平臺,依托持有物業運營獲得增值收益,更以輕資產化的商業運營與資本深度融合,分享大資管時代的發展紅利。另外,部分百億企業憑借獨特的PPP發展模式,獲取發展資金,如華夏幸福。

此外,百億房企充分利用龐大的上下游產業鏈優勢,打造金控平臺,將業務領域滲透至金融業,取得資產端的競爭優勢。2016年,百億房企搭建金融平臺,通過參股或成立證券、保險、基金、金融租賃等金融公司,完善金融牌照布局。

結論:綜觀房地產行業的2016年,房地產市場前三季度一路高歌猛進,已奠定了百億企業全年的業績高漲局面。百億企業領先的市場駕馭力和更高的資源集聚水平也為其未來發展奠定了良好基礎。但在資金潮、資產荒和財富效應的共振之下,房地產行業風險加速集聚,二線城市投資過熱、三四線城市庫存壓力難解、資金面寬松導致拿地杠桿率攀升等等,均為房企未來的持續發展埋下了巨大風險隱患,應引起行業足夠重視。百億企業在保持規模快速提升的同時,更應謹慎防范運營風險,避免在行業調整期遭遇業績下滑甚至陷入困境,錯失發展良機。

本站轉載文章和圖片出于傳播信息之目的,如有版權異議,請在3個月內與本站聯系刪除或協商處理。凡署名"云南房網"的文章未經本站授權,不得轉載。爆料、授權:news@ynhouse.com。

熱門評論